|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

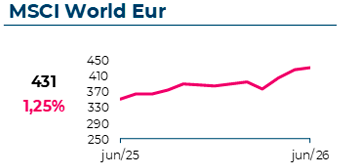

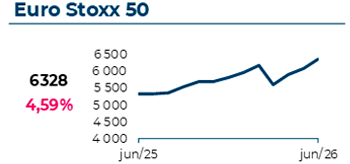

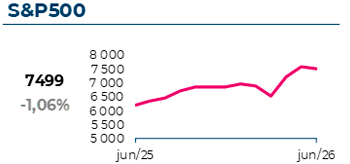

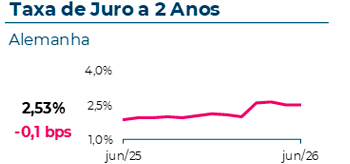

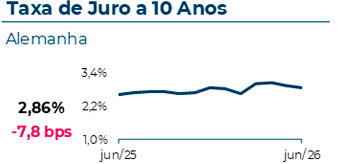

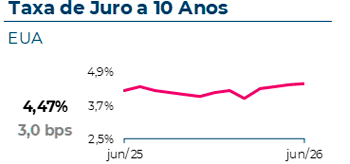

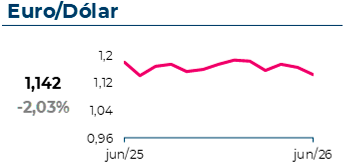

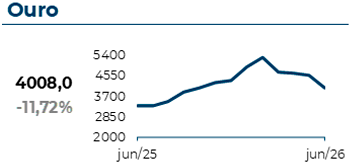

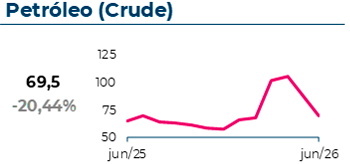

Resumo Mensal O mês de junho ficou definido pela consolidação de uma postura mais contracionista da Fed sob a liderança de Kevin Warsh e pelo cessar-fogo formal entre os EUA e o Irão, assinado no dia 18, que precipitou uma forte queda nos preços do petróleo. A resolução das hostilidades e a nova realidade das taxas de juro desencadearam uma reavaliação decisiva em todas as classes de ativos, provocando uma rotação setorial profunda com a correção das grandes tecnológicas americanas e o IPO altamente volátil da SpaceX. O mecanismo de transmissão deste novo cenário macroeconómico acabou por redistribuir o desempenho entre geografias e setores de uma forma que divergiu significativamente dos meses anteriores. Os principais beneficiários desta reconfiguração foram os mercados de semicondutores e hardware na Ásia, enquanto os índices dos Estados Unidos registaram retornos mensais mais contidos e uma forte recomposição interna. Quanto ao desempenho dos mercados globais, a divergência regional foi a marca de junho. Nos EUA, o S&P 500 recuou uns marginais 1,1% para os 7499,36 pontos, completando, contudo, o melhor trimestre desde março de 2020, com 14,9%, por seu lado, o Nasdaq 100 cedeu escassos 0,2%, fixando-se nos 30276,4 pontos. Na Europa, o Euro Stoxx 50 avançou 4,6%, no seu melhor mês do ano, impulsionado pelo alívio nos custos energéticos decorrente da queda do petróleo. Já o MSCI Mercados Emergentes consolidou os ganhos expressivos do trimestre anterior, subindo uns ligeiros 0,63%. Nas matérias-primas, o Brent afundou 20,8% para os 72,9 dólares por barril com a reabertura do Estreito de Ormuz a normalizar a oferta, enquanto o ouro recuou 11,7% devido à perda de prémio de risco geopolítico e consequente fuga dos ativos de refúgio. No mercado cambial, o euro depreciou-se 2% face ao dólar, fechando nos 1,1422. Os dados macroeconómicos norte-americanos publicados ao longo do mês continuaram a evidenciar a resiliência do ciclo económico americano. O PMI da indústria avançou para os 53,9 pontos, enquanto o PMI dos serviços se fixou nos 51,3 pontos, culminando num PMI compósito de 52,2 pontos, todos firmemente em território expansionista. Contrariando a resiliência anterior, o mercado de trabalho abrandou em junho, adicionando apenas 57 mil trabalhos. No plano monetário, a Reserva Federal, agora sobre a liderança do Presidente Kevin Warsh, manteve a sua taxa de referência inalterada em 3,75% na sua reunião mais recente, após um total de 75 pontos base de cortes efetuados na segunda metade de 2025. O comportamento dos preços de mercado reflete atualmente uma subida integral de 25 pb na taxa de juro até dezembro de 2026. Na Zona Euro, o quadro macroeconómico continuou a exibir a assimetria interna que tem caracterizado o bloco ao longo do ano. O PMI indústria recuperou para os 51,4 pontos, seguindo em território expansionista, já o PMI serviços apresentou 49,4 pontos, levando o PMI compósito para uma leitura de 50. Neste contexto de atividade desigual, a inflação do mês de junho situou-se nos 2,8%, um valor que, embora em declínio face aos meses anteriores, permanece acima do objetivo do BCE. Numa decisão que atraiu considerável atenção dos mercados, o Banco Central Europeu subiu a sua taxa de juro de referência em 25 pontos base na reunião de junho, o seu primeiro aumento desde 2023, invocando o legado inflacionista do choque energético associado ao conflito com o Irão. No final do mês, contudo, a queda acentuada nos preços motivou uma alteração notável no tom das comunicações do BCE, com o mercado a não prever mais alterações da taxa diretora até ao final do ano. Para julho, as atenções do mercado vão focar-se principalmente em perceber como a estabilização dos preços da energia, após o cessar-fogo, vai afetar a economia. Esta é uma variável decisiva para prever a evolução da inflação e a saúde financeira das empresas, numa altura em que arranca a época de apresentação de resultados do segundo trimestre. A atenção estará também muito dirigida para a FED, com os investidores atentos às reuniões e comunicados oficiais para perceber se os juros vão voltar a subir. Este cenário tornou-se mais complexo, pois os decisores políticos enfrentam o desafio de equilibrar uma inflação que continua alta e dados do emprego que podem dar sinais de um abrandamento. Ao mesmo tempo, esta vaga de resultados das empresas será o teste real para perceber se a recente transferência de capital entre setores veio para ficar; o mercado quer avaliar se a queda nas ações das maiores empresas tecnológicas americanas significa um corte nos investimentos em Inteligência Artificial ou se o dinheiro vai continuar a migrar para fabricantes de componentes informáticos e setores mais tradicionais da economia. Neste contexto de mudança de políticas e de incerteza, manter uma estratégia de investimento disciplinada e com o dinheiro bem distribuído por vários ativos continua a ser essencial. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Variação Mensal dos Principais Ativos Financeiros

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

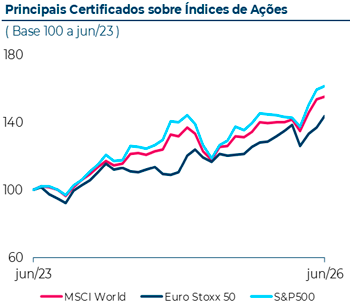

Certificados sobre ações e mercadorias

Os Certificados Millennium bcp podem ser adquiridos através de PIC, Plano de Investimento em Certificados, na App Millennium, de forma faseada e planeada, a médio e longo prazo. Para mais informação consulte a Apresentação PIC no site Millennium bcp. 1As performances de prazos superiores a um ano são anualizadas. Performances calculadas com base no preço de fecho em bolsa dos Certificados (17h30, exceto PSI que encerra às 16h30). Em datas anteriores à data de emissão dos Certificados, as rendibilidades são calculadas com base nos valores dos ativos subjacentes e incluem já o custo de gestão. A Volatilidade anualizada foi calculada tendo por base observações semanais dos últimos cinco anos. Rendibilidades passadas não constituem garantia de rendibilidades futuras. Fonte: Millennium bcp, Bloomberg Finance LP. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

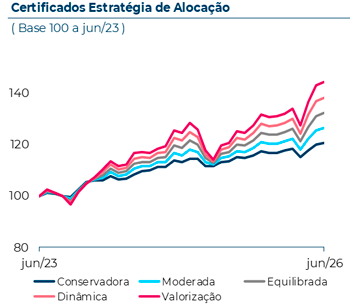

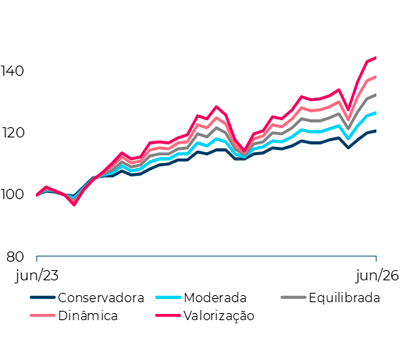

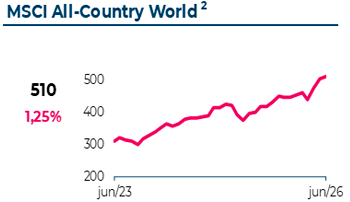

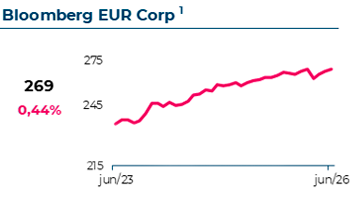

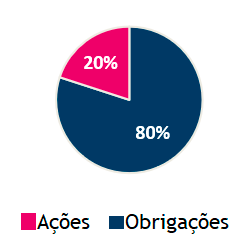

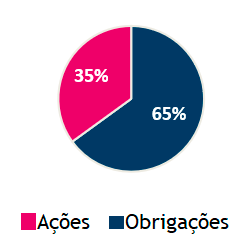

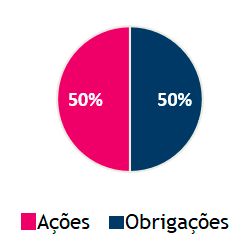

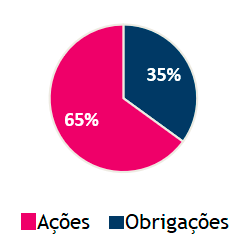

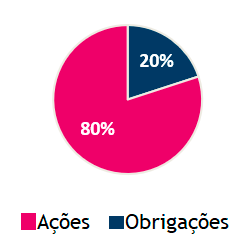

Certificados Estratégia de Alocação

1Bloomberg Euro-Aggregate Corporate Total Return Index (Índice de Obrigações) 2MSCI All Country World Index (ACWI) Net Total Return EUR (Índice de Ações) 3As performances de prazos superiores a um ano são anualizadas. Performances calculadas com base no preço de fecho em bolsa dos Certificados (16h30). Em datas anteriores à data de emissão dos Certificados, as rendibilidades são calculadas com base nos valores dos índices subjacentes e incluem já o custo de gestão. A Volatilidade anualizada foi calculada tendo por base observações semanais dos últimos cinco anos. Rendibilidades passadas não constituem garantia de rendibilidades futuras. Fonte: Millennium bcp, Bloomberg Finance LP.

Os Certificados Estratégia de Alocaçãocorrespondem a uma família de 5 Certificados Multi-Ativos com 5 perfis de investimento. Estes Certificados replicam o comportamento dos índices mundiais de obrigações e ações subjacentes nas proporções pré-definidas, deduzido do Custo de Gestão e com rebalanceamento semestral. A compra e venda dos Certificados é feita a preços de mercado, em bolsa e em tempo real, atuando o Millennium bcp como Fornecedor de Liquidez. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

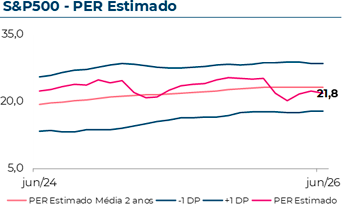

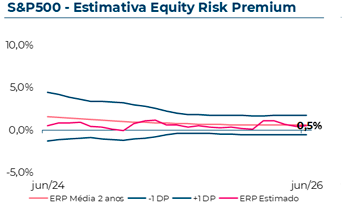

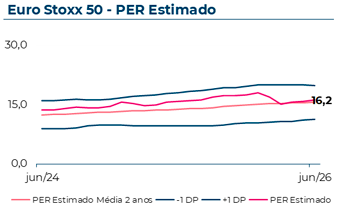

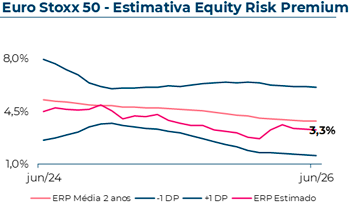

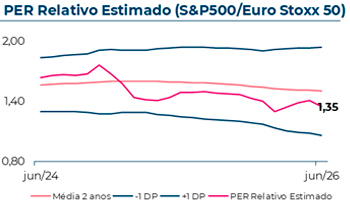

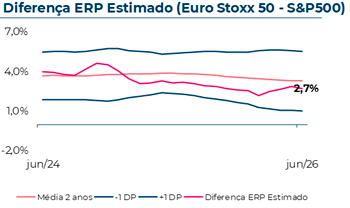

Indicadores de Mercado

Fonte: Millennium bcp, Bloomberg Finance LP. EPS (Earnings Per Share) = Estimativa de Consenso de Resultado por Ação por unidade de índice *PER Relativo = PER S&P500 / PER Euro Stoxx 50 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Este produto não é simples e a sua compreensão poderá ser difícil. Este produto não prevê qualquer proteção contra o comportamento futuro do mercado, pelo que poderá perder uma parte ou a totalidade do seu investimento. Não dispensa a consulta dos respetivos Documentos de Informação Fundamental, bem como da Ficha Técnica e Nota Técnica de Admissão à Negociação dos Certificados disponíveis em www.millenniumbcp.pt. Este documento é meramente informativo e não constitui qualquer tipo de recomendação, nem dispensa um julgamento informado por parte dos seus destinatários. A informação contida neste documento foi obtida de fontes fidedignas, não sendo o Banco Comercial Português, S.A. responsável pela sua exatidão. Este e-mail é apenas informativo, não responda a este endereço. Estes e-mails não permitem o acesso direto ao Site do Millennium bcp, não incluem atalhos (links)* nem são utilizados para solicitar quaisquer elementos identificativos ou códigos de acesso. Se não pretende receber e-mails do tema em epígrafe, envie um e-mail para a caixa: certificados@millenniumbcp.pt com o assunto "Remover Newsletter Certificados". *Alguns serviços de e-mail assumem, automaticamente, links em certas palavras, sem qualquer responsabilidade por parte do Millennium bcp. BANCO COMERCIAL PORTUGUÊS, S.A., com sede na Praça D. João I, 28, Porto, com o Capital Social de 3.000.000.000,00 Euros, matriculada na Conservatória do Registo Comercia l do Porto, com o número único de matr ícula e de identificação fiscal 501 525 882. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||