Até 31 de dezembro pode pedir a reavaliação do seu imóvel para efeitos de IMI, de forma a pagar menos imposto em 2022.

De três em três anos, a Autoridade Tributária e Aduaneira (AT) reavalia automaticamente o Valor Patrimonial Tributário (VPT) dos imóveis habitacionais, terrenos para construção e outros, aplicando ao último VPT calculado 75% dos coeficientes de desvalorização da moeda.

Consulte aqui os coeficientes de desvalorização da moeda em vigor em 2021.

O valor patrimonial tributário (VPT) do seu imóvel é aferido tendo em conta vários elementos: a idade da casa, conforto, qualidade, localização, entre outros.

Estes elementos não são imutáveis, e a sua alteração pode alterar o valor de IMI que está a pagar.

Por isso, pode valer a pena solicitar a reavaliação do seu imóvel às Finanças.

No entanto, tem de analisar bem todos os coeficientes aplicáveis, porque a sua alteração pode traduzir-se quer numa subida quer numa descida de imposto a pagar.

Para isso tem de verificar vários pontos.

Valor patrimonial tributário

O valor do IMI é calculado da seguinte forma: tem de se multiplicar a taxa de IMI do município em que o imóvel está situado pelo valor patrimonial tributário (VPT), isto é, IMI = VPT x taxa do município.

Pode consultar a taxa do seu município aqui; esta varia entre 0,3% e 0,45% para os prédios urbanos.

Depois de obter esse valor, calcule o VPT do seu imóvel.

O VPT é o resultado da multiplicação de seis valores:

- valor base dos prédios edificados (Vc)

- área bruta de construção mais a área excedente à área de implantação (A),

- coeficiente de afetação (Ca),

- coeficiente de localização (Cl),

- coeficiente de qualidade e conforto (Cq)

- coeficiente de vetustez (Cv).

Ou seja, VPT = Vc x A x Ca x Cl x Cq x Cv.

O VPT dos prédios urbanos apurado é arredondado para a dezena de euros imediatamente superior.

Encontra todos estes dados na caderneta predial do seu imóvel.

Normalmente a avaliação do seu imóvel é efetuada pelas finanças de três em três anos.

Para pedir a sua reavaliação, de forma a diminuir o VPT do seu imóvel, tem de ter a certeza de que vai pagar menos do que paga atualmente.

Assim, os dados que deve verificar são os seguintes:

- Vc - o valor base dos prédios edificados é calculado com base no valor médio de construção por metro quadrado, fixado anualmente. Este valor, entre 2010 e 2018, foi de 603 euros. Desde 2019 que é de 615;

- área bruta de construção mais a área excedente à área de implantação (A) - no seu cálculo são considerados elementos como como varandas privativas fechadas, caves e sótãos privativos, garagens, arrecadações, jardins, piscinas, quintais, etc.

- coeficiente de afetação (Ca) - este depende do tipo de utilização dos edifícios, e pode ser de 1,00 em caso de habitação, ou de 0,40 em caso de estacionamento coberto e fechado, ou de 0,35 em caso de arrecadações e arrumos, por exemplo,

- coeficiente de localização (Cl) - varia entre 0,4 e 3,5, podendo, em situações de habitação dispersa em meio rural, ser reduzido para 0,35. Pode consultar o seu aqui, introduzindo a morada do imóvel ,

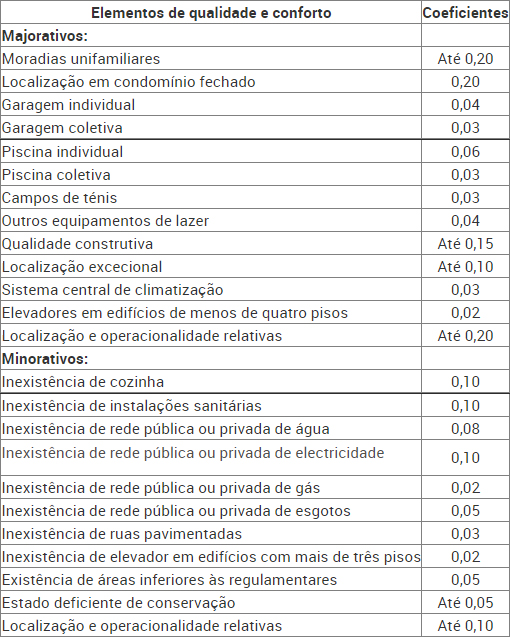

- coeficiente de qualidade e conforto (Cq) - pode ser majorado até 1,7 e minorado até 0,5, e obtém-se adicionando à unidade os coeficientes majorativos e subtraindo os minorativos:

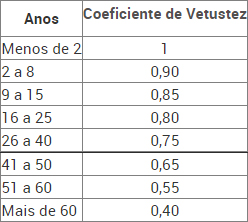

- coeficiente de vetustez (Cv) - é função do número inteiro de anos decorridos desde a data de emissão da licença de utilização, quando exista, ou da data da conclusão das obras de edificação, de acordo com esta tabela:

Como pedir a avaliação

O pedido é feito através do preenchimento da declaração Modelo 1 do IMI, com dados da caderneta predial, e tem de ser apresentado até 31 de dezembro para poder beneficiar da descida do IMI no ano seguinte.

Pode apresentar o formulário em papel no seu serviço de finanças - tem aqui o modelo

Também pode fazer a entrega deste Modelo 1 através do Portal das Finanças:

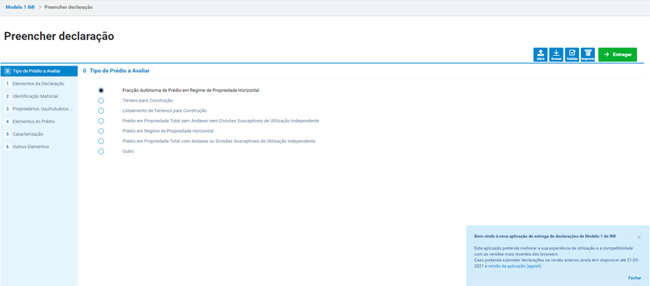

Selecionando Preencher declaração, aparece este ecrã:

Siga os passos e no final entregue a declaração.

Pode pedir esta avaliação de forma gratuita a cada três anos.

Regra geral, deverá ter uma resposta das finanças no prazo máximo de 180 dias.

Referências

Código do IMI, artigos 39º e ss, 130.º, 131.º e 138.º

Portaria n.º 289/2020, de 17.12.2020

Portaria n.º 220/2021 de 22.10.2021