Já está disponível no Portal das Finanças, o IVA Automático+. Trata-se de uma nova funcionalidade que permite o pré-preenchimento nas declarações periódicas de IVA, dos valores relativos ao IVA liquidado e dedutível.

O pré-preenchimento é efetuado a partir dos dados constantes de faturas/faturas-recibo emitidos no Portal das Finanças e das faturas comunicadas à AT através do e-fatura e classificadas pelo contribuinte.

Esta ferramenta está disponível para os contribuintes do regime normal trimestral, residentes em território nacional, e/ou com estabelecimento estável aqui localizado, sem contabilidade organizada.

Estes contribuintes vão poder usar a nova funcionalidade para submeter a declaração periódica de IVA correspondente ao primeiro trimestre do ano 2020. O prazo normal de entrega decorreria até 15 de maio, mas este ano foi excecionalmente prorrogado até 22 de maio.

Depois deste prazo especial aplicável em maio, a classificação das faturas e a submissão da declaração através do IVA Automático + estará disponível entre o 15.º dia do mês seguinte ao final de cada trimestre e a data limite para entrega das respetivas declarações periódicas (15.º dia do segundo mês seguinte ao final de cada trimestre).

O pré-preenchimento da declaração de IVA é feito com base nos valores relativos ao IVA Liquidado e Dedutível (operações ativas e passivas), a partir dos dados constantes de faturas/faturas-recibo emitidos no Portal das Finanças, mas também das faturas comunicadas à AT por via eletrónica (e-fatura).

Para que o pré-preenchimento ocorra, o contribuinte tem de classificar todas as faturas em que consta como adquirente.

Além da classificação das faturas e do pré-preenchimento da declaração, é ainda necessário que o contribuinte a entregue/submeta.

Esta ferramenta pode ser usada pelos sujeitos passivos abrangidos pelo Regime Normal Trimestral de IVA, desde que:

- não possuam contabilidade organizada;

- não sejam sujeitos passivos mistos;

- não sejam sujeitos passivos residentes fora do território nacional ou que não possuam apenas estabelecimento ou representante no território nacional.

Não podem recorrer a esta possibilidade os contribuintes que efetuem qualquer uma das seguintes atividades que consistam em:

- Importações, exportações, aquisições ou prestações de serviços realizadas com entidades residentes fora da União Europeia;

- Operações intracomunitárias (de bens ou serviços - ativas ou passivas) realizadas com entidades residentes, estabelecidas ou domiciliadas, em outros Estados-membros;

- Aquisição de bens ou serviços em que exista “autoliquidação” do imposto pelo adquirente (v.g. serviços de construção civil; bens elencados no Anexo E do Código do IVA; transação de direitos de emissão de gases com efeito estufa; aquisição de bens e serviços a não residentes, etc.);

- Operações abrangidas por um qualquer regime particular ou “da margem”;

- Operações / sujeitos passivos abrangidos pelo Regime de IVA de Caixa.

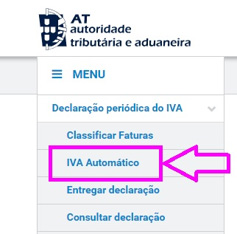

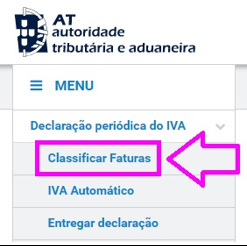

Para aceder às funcionalidades associadas ao IVA Automático+ entre no Portal das

Finanças > Serviços > Aplicação para Recolha da DP IVA > Declaração Periódica do IVA.

No menu Declaração Periódica de IVA estão disponíveis as opções para classificar as faturas e para entregar o IVA Automático+.

- Classificar faturas

Em Classificar faturas, deverá classificar as faturas em que consta como adquirente, indicando se são relativas a bens ou serviços adquiridos no âmbito da atividade profissional, para que sejam consideradas no IVA Automático+.

As faturas previamente classificadas no e-fatura, como efetuadas fora do âmbito da atividade, serão automaticamente excluídas do universo de faturas a considerar na submissão da declaração periódica de IVA Automático+.

As faturas podem ser classificadas em quatro categorias:

- Ativo não corrente (bens do imobilizado)

Devem ser classificadas nesta categoria as faturas relativas a bens que sejam detidos para uso na produção ou fornecimento de bens ou serviços, relativamente aos quais se espera que sejam usados durante mais do que um ano na atividade (exemplo: mobiliário; material informático com exceção de consumíveis, entre outros);

- Inventários (existências)

Devem ser classificadas nesta categoria as faturas relativas a ativos detidos para venda no decurso da atividade operacional (exemplo: mercadorias);

- Outros bens e serviços

Devem ser classificadas nesta categoria as faturas relativas a bens e serviços adquiridos no âmbito da atividade e que não se enquadrem em nenhuma das outras classificações (exemplo: eletricidade, gás, telefone, material consumível de escritório, entre outros);

- Pessoal

Devem ser classificadas nesta categoria as faturas relativas a bens e serviços adquiridos para uso pessoal.

A classificação das despesas como pessoais será automaticamente refletida na informação constante no e-fatura.

Nas faturas afetas à atividade, indique para cada uma delas, se o imposto (IVA) nelas contidas, é total ou parcialmente dedutível, e sendo parcialmente qual o montante ou percentagem de dedução de imposto a considerar (sendo, neste último caso, automaticamente calculado o montante de IVA a deduzir).

Depois de classificar todas as faturas, é gerada automaticamente uma declaração que pode ser, de imediato, confirmada pelo contribuinte.

Depois de classificar todas as faturas, pode confirmar os valores apresentados para o imposto liquidado e para o IVA dedutível e entregar a declaração pré-preenchida.

Se existirem faturas por classificar, aparece uma mensagem com a indicação do número de faturas em falta.

Na declaração aparece o total do imposto a favor do estado, o total do imposto a favor do contribuinte e o valor do imposto a entregar ou o crédito de imposto.

O contribuinte pode aceder ao detalhe, onde tem informação relativa a todas as faturas.

Se os valores pré-preenchidos estiverem incorretos, não deverá confirmar a declaração, devendo proceder à entrega de uma declaração periódica de IVA (sem recurso à funcionalidade IVA Automático+).

A confirmação da declaração de IVA Automático+ considera-se para todos os efeitos legais como uma declaração entregue pelo contribuinte, assumindo este a total responsabilidade pelos valores declarados.

A funcionalidade IVA Automático+ não está disponível para os períodos de imposto em que existam Notas de Crédito e/ou Débito relacionadas com a atividade.

Se o contribuinte quiser incluir na declaração periódica o IVA constante destes documentos, terá de entregar uma declaração periódica nos termos gerais (sem recurso à funcionalidade IVA Automático+).

As faturas que não foram previamente comunicadas pelo emitente e foram registadas manualmente pelo adquirente no e-fatura não serão consideradas na modalidade de IVA Automático+, para efeitos de dedução do IVA respetivo.

Os contribuintes que quiserem incluir os montantes de IVA, relativos a faturas registadas manualmente, no apuramento do imposto do período, devem entregar a declaração periódica pela opção «Entregar Declaração» onde também podem beneficiar do pré-preenchimento com hipótese de alteração dos valores apresentados.