Particularidades do IRS de 2024 a entregar em 2025

O modelo 3 relativo ao IRS, a entregar em 2025, sofreu algumas alterações em resultados de várias alterações legislativas.

O programa Mais Habitação, relativamente aos limites impostos aos valores das rendas, em contratos celebrados a partir de 1 de janeiro de 2024, para efeitos da redução de taxa em 5%: determinou que será aplicada uma redução adicional de cinco pontos percentuais na respetiva taxa autónoma sempre que a renda seja inferior, em pelo menos cinco pontos percentuais, à renda do contrato de arrendamento anterior sobre o mesmo imóvel. O modelo 3 foi alterado para incluir esta possibilidade. O mesmo se aplica ao regime fiscal aplicável a ex-residentes, as alterações efetuadas ao IRS Jovem, aos prémios de primeira instalação a jovens agricultores, ao pagamento de gratificações de balanço, e a revogação do regime dos residentes não habituais e a criação do novo incentivo fiscal à investigação científica e inovação (IFICI).

Há ainda alterações a registar na medida destinada a facilitar a mobilidade geográfica.

O Orçamento do Estado para o ano de 2024 criou uma dedução à coleta do IRS relativa a encargos com retribuição pela prestação de trabalho doméstico. Assim, à coleta do IRS devido pelos sujeitos passivos é dedutível um montante correspondente a 5% do valor suportado por qualquer membro do agregado familiar a título de retribuição pela prestação de trabalho doméstico, com o limite global de 200€.

As entidades empregadoras estão obrigadas a comunicar à Autoridade Tributária e Aduaneira (AT) o montante dos rendimentos pagos, através da Declaração Mensal de Remunerações ou da declaração Modelo 10; o prazo para o fazer este ano decorreu até dia 28 de fevereiro. Entretanto, a Secretária de Estado dos Assuntos Fiscais determinou que, nos casos em que o valor da retribuição dos trabalhadores domésticos comunicado pelo ISS à AT seja inferior ao montante comunicado à AT pelo empregador, através da DMR ou do modelo 10, será este o valor a considerar.

Por outro lado, o Orçamento do Estado para 2024 criou a obrigação de reporte, na declaração de rendimentos para efeitos do IRS, dos rendimentos sujeitos a taxas liberatórias não englobados e dos rendimentos não sujeitos a IRS, quando superiores a 500€, bem como dos ativos detidos em países, territórios ou regiões com um regime fiscal claramente mais favorável.

Ora, o Governo decidiu que a declaração dos rendimentos sujeitos a taxas liberatórias não englobados e dos rendimentos não sujeitos a IRS não assume qualquer relevância para efeitos da liquidação do IRS.

Por isso eliminou a obrigação de reporte na declaração de rendimentos para efeitos do IRS, dos rendimentos sujeitos a taxas liberatórias não englobados e dos rendimentos não sujeitos a IRS.

Determinou por isso que os sujeitos passivos do IRS devem declarar na declaração modelo 3 de IRS, os seguintes ativos por si detidos em países, territórios ou regiões com regime fiscal claramente mais favorável:

- direitos de propriedade ou figuras parcelares desses direitos sobre bens imóveis aí situados;

- automóveis, embarcações ou aeronaves aí registados;

- valores detidos em contas de depósito ou de títulos em entidades com sede ou domicílio nessas jurisdições ou em sucursais aí situadas;

- ações, quotas e partes de capital em entidades com sede ou domicílio nessas jurisdições;

- unidades de participação e títulos análogos em organismos de investimento coletivo, organismos de investimento alternativo ou organismos de investimento em capital de risco geridos ou administrados por entidades com sede ou domicílio nessas jurisdições ou por sucursais aí situadas;

- obrigações e outros valores mobiliários emitidos por entidades com sede ou domicílio nessas jurisdições;

- suprimentos e outros empréstimos concedidos a entidades com sede ou domicílio nessas jurisdições ou a sucursais aí situadas;

- contratos de seguro ou de renda com entidades com sede ou domicílio nessas jurisdições ou por sucursais aí situadas;

- ativos ou valores detidos por intermédio de sociedades de pessoas e estruturas fiduciárias, de que seja beneficiário, aí registadas ou geridas ou administradas por entidades com sede ou domicílio nessas jurisdições ou por sucursais aí situadas.

Todas estas alterações se refletem na declaração modelo 3 do IRS relativa aos rendimentos de IRS de 2024.

Assim, por exemplo, no Anexo F (rendimentos prediais), passa a ser possível deduzir os gastos suportados com pagamento de rendas em imóvel localizado a mais de 100 quilómetros da anterior residência habitual que, por sua vez, se encontre arrendada.

São criados dois novos quadros no Anexo G1 (mais-valias não tributadas) relativas a criptoativos e a declarações de rendimentos isentos de tributação; o quadro 7 e o quadro 8.

O quadro 7 destina-se a declarar os rendimentos provenientes da alienação onerosa de criptoativos que não constituam valor mobiliário e que foram detidos pelo titular por um período superior a 365 dias ou quando este tenha perdido a sua qualidade de residente em Portugal.

Já o quadro 8 destina-se a reportar os ativos detidos em países, territórios ou regiões com regime fiscal claramente mais favorável, conforme o explicado supra.

No Anexo H (deduções à coleta), vai ser possível incluir, além dos encargos com saúde, educação, habitação, os encargos com remunerações por trabalho doméstico.

Por outro lado, o Anexo L destina-se a declarar, relativamente a sujeitos passivos que detenham o estatuto de residente não habitual ou sejam beneficiários do IFICI (NOVO) em território português.

Para que o pré-preenchimento da sua declaração seja feito corretamente, deverá ter cumprido várias obrigações:

- ter comunicado o agregado familiar até dia 15 de fevereiro;

- se tiver sido o caso, ter comunicado os membros do seu agregado familiar que frequentem ensino no Interior do país ou nas regiões autónomas, e as respetivas despesas de formação ou educação até dia 15 de fevereiro;

- ter confirmado as faturas constantes do e-fatura até dia 28 de fevereiro;

- se é senhorio, ter comunicado os contratos de arrendamento para habitação permanente de longa duração com duração igual ou superior a dois anos, e respetivas renovações ou cessações até dia 25 de fevereiro (se não o fez, pode ainda inclui-los no seu modelo 3, quando preencher a declaração);

- se é arrendatário e tiver transferido a sua residência permanente para um território do interior, e se tiver celebrado contrato de arrendamento de habitação permanente, deve ter comunicado essa transferência de residência e também faturas e recibos relativos a esse arrendamento até dia 15 de fevereiro:

Quanto ao mínimo de existência, no IRS a liquidar no ano de 2025, relativo aos rendimentos auferidos em 2024, o valor a considerar é de 11.480€.

Isto significa que, relativamente aos rendimentos obtidos em 2024, e depois de serem aplicadas as taxas de imposto, o contribuinte não fica com um rendimento líquido anual inferior a este valor, considerado o indispensável para viver.

Assim, quem é abrangido fica isento do imposto ou tem uma redução do IRS na proporção necessária para que, no final, o rendimento líquido não seja inferior a esse valor.

Os contribuintes que estejam inscritos na base de dados da AT para o exercício, exclusivamente, de uma atividade de prestação de serviços prevista na lista de atividades oficial, que estejam abrangidos pelo regime simplificado de tributação e que emitam, exclusivamente, no Portal das Finanças, as correspondentes faturas, faturas-recibo e recibos, passam a poder entregar o IRS automático. Apenas ficam de fora os que emitam recibos verdes com o código «outros prestadores de serviços».

O regime que se aplica a estes rendimentos é o que vigorou em 2024.

Este regime isenta parcialmente rendimentos da categoria A - Trabalho dependente - e B - Empresariais/Profissionais, nos cinco primeiros anos em que os jovens entre os 18 e os 26 anos (ou 30 anos, em caso de doutoramento) os aufiram. Este regime só se aplica uma vez a cada contribuinte.

No 1.º ano, a isenção é de 100% com o limite de 40 vezes o IAS (20.370,40€); no 2.º ano a isenção é de 75% com o limite de 30 vezes o IAS (15.277,80€), e nos 3.º e 4.º anos, a isenção é de 50%, com o limite de 20 vezes o IAS (10,185,20€). No 5.º e último ano, a isenção é de 25%, com o limite de 10 vezes o valor do IAS - 5.092,60€.

Note-se que para efeitos de contagem destes cinco anos, podem ser seguidos ou interpolados, desde que os restantes requisitos, como a idade, estejam preenchidos.

Este benefício só pode ser usado uma vez, e não é cumulativo nem com o regime dos residentes não habituais (RNH) nem com o dos ex-residentes.

Podem beneficiar deste regime:

- jovens entre os 18 e os 26 anos;

- obter rendimentos da categoria A e/ou B;

- não sejam considerados dependentes;

- tenham concluído um ciclo de estudos igual ou superior ao nível 4 ou nível 8 do Quadro Nacional de Qualificações (QNQ).

Os níveis abrangidos por esta isenção são os seguintes:

- Nível 4 - Ensino secundário obtido por percursos de dupla certificação ou ensino secundário vocacionado para prosseguimento de estudos de nível superior acrescido de estágio profissional - mínimo de seis meses

- Nível 5 - Qualificação de nível pós-secundário não superior com créditos para o prosseguimento de estudos de nível superior

- Nível 6 - Licenciatura

- Nível 7 - Mestrado

- Nível 8 – Doutoramento

Quando entregar a declaração modelo 3, terá de escolher a opção IRS Jovem. Assim, para optar pelo IRS Jovem, terá de preencher os quadros 4A e 4F do anexo A da declaração de IRS.

De notar que o IRS Jovem só se aplica aos jovens no 1º ano de obtenção de rendimentos, após a conclusão de um ciclo de estudos em ano anterior. Assim, o primeiro ano a considerar é o ano seguinte àquele em que o jovem termina o ciclo de estudos. Desta forma, beneficiará de um ano inteiro de isenção.

Aplica-se a isenção no 1.º ano da obtenção de rendimentos após a conclusão do ciclo de estudos, e nos quatro anos seguintes. Estes podem ser anos seguidos ou interpolados, e a idade máxima do sujeito passivo não pode ultrapassar os 35 anos, inclusive.

De acordo com as regras aplicáveis, estão dispensados de entregar a declaração de rendimentos os titulares de rendimentos do trabalho dependente ou pensões cujo montante anual bruto seja inferior a 8.500€ e não tenham sido sujeitos a retenção na fonte, e não incluam rendimentos de pensões de alimentos de valor superior a 4.104€.

Estão também dispensados de entregar a declaração os sujeitos passivos que aufiram subsídios ou subvenções no âmbito da Política Agrícola Comum (PAC) de montante anual inferior a 4 vezes o valor do IAS (2.037,04€), desde que simultaneamente apenas aufiram, isolada ou cumulativamente, menos de 4.104€ de rendimentos de trabalho dependente ou pensões.

O mesmo se diga relativamente a quem tenha realizado ato isolado de valor anual inferior a 2.037,04€, desde que não aufiram outros rendimentos ou apenas aufiram rendimentos tributados às taxas liberatórias.

Contudo, as situações de dispensa de declaração não se aplicam se os contribuintes:

- optarem pela tributação conjunta;

- auferirem rendas temporárias e vitalícias que não se destinem ao pagamento de pensões enquadráveis na categoria H;

- auferirem rendimentos em espécie;

- auferirem rendimentos de pensões de alimentos de valor superior a 4.104€.

De qualquer forma, a dispensa de apresentação de declaração não impede os sujeitos passivos de, querendo, apresentarem declaração de rendimentos nos termos gerais.

Se quiser obter uma declaração que comprove não ser obrigado a entregar a declaração, obtenha-a aqui:

E depois consulte aqui o pedido:

Os contribuintes que não estejam obrigados a apresentar a declaração de rendimentos podem sempre solicitar a emissão de certidão gratuita onde conste o montante e a natureza dos rendimentos que lhe foram comunicados em 2024 e em 2025 relativamente a 2024, bem como o valor do imposto suportado relativamente aos mesmos.

Há diversos rendimentos que não têm de ser declarados, designadamente o subsídio de desemprego, rendimento social de inserção e subsídios a crianças e jovens, por exemplo o abono de família, e pensões ou indemnizações atribuídas em resultado de lesão corporal, doença ou morte.

Esta declaração aplica-se ao IRS relativo aos rendimentos obtidos em 2024.

Se tem dúvidas de que é abrangido, pode verificar de forma muito fácil.

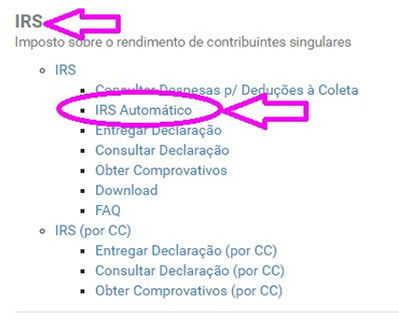

Depois de entrar no Portal das Finanças e de se registar, vá a Serviços e procure IRS:

Clique em IRS Automático: se não preencher os requisitos, vai aparecer-lhe a seguinte indicação:

O IRS Automático consiste numa declaração provisória, feita de forma automática pela AT, mas que apenas abrange os rendimentos de trabalho dependente, pensões (com exclusão dos rendimentos de pensões de alimentos), e rendimentos sujeitos a taxas liberatórias que não optem pelo englobamento, e desde que não existam ascendentes.

Ou seja, o IRS automático é facultativo. Não se esqueça, pode sempre optar por entregar a sua declaração preenchendo o modelo 3.

Esta declaração automática e correspetiva liquidação, relativamente aos rendimentos de 2024, apenas se aplica aos contribuintes que preencham cumulativamente as seguintes condições:

Apenas tenham auferido rendimentos:

- do trabalho dependente (categoria A), com exclusão das gratificações não atribuídas pela entidade patronal;

- e/ou, de pensões (categoria H), com exclusão dos rendimentos de pensões de alimentos;

- de prestações de serviços, quando os respetivos titulares verifiquem, cumulativamente, as seguintes condições:

- estejam abrangidos pelo regime simplificado de tributação;

- estejam inscritos na base de dados da Autoridade Tributária e Aduaneira (AT) para o exercício, exclusivamente, de atividades constantes da tabela de atividades oficial , com exceção da atividade prevista no código 1519 (Outros prestadores de serviços);

- emitam, exclusivamente, no Portal das Finanças as correspondentes faturas, faturas-recibo e recibos no Sistema de Recibos Eletrónicos (SIRE); ou

- tributados por taxas liberatórias, que não pretendam optar pelo seu englobamento, quando permitido.

Desde que reúnam, cumulativamente, as seguintes condições:

- obtenham rendimentos apenas em território português cuja entidade devedora ou pagadora esteja obrigada à comunicação de rendimentos e retenções;

- não aufiram gratificações;

- sejam considerados residentes durante a totalidade do ano a que o imposto respeita;

- não detenham o estatuto de residente não habitual;

- não usufruam de benefícios fiscais, exceto os relativos à dedução à coleta do IRS por valores aplicados em contas individuais geridas em regime público de capitalização, em planos de poupança-reforma e ao regime do mecenato, e desde que não tenham dívidas em 31 de dezembro do ano a que respeita a declaração automática;

- não tenham pago pensões de alimentos;

- não tenham deduções relativas a ascendentes que vivam em comunhão de habitação com o contribuinte;

- não tenham acréscimos ao rendimento por incumprimento de condições relativas a benefícios fiscais.

Também não podem ter deduções por pessoas com deficiência, dupla tributação internacional, e AIMI.

Trata-se de uma declaração que tem por base os elementos informativos relevantes de que a Autoridade Tributária e Aduaneira (AT) detém, e fará com que sejam disponibilizadas no Portal das Finanças:

- uma declaração de rendimentos provisória por cada regime de tributação, separada e conjunta, quando aplicável;

- a correspondente liquidação provisória do imposto; e

- os elementos que serviram de base ao cálculo das deduções à coleta.

Os contribuintes, se verificarem que os elementos apurados pela AT correspondem aos rendimentos do ano a que o imposto respeita e a outros elementos relevantes para a determinação da sua concreta situação tributária, podem confirmar a declaração provisória, que assim se considera entregue.

Esta declaração de rendimentos provisória converte-se em declaração entregue pelo sujeito passivo nos termos legais quando, no fim do prazo de entrega da declaração - 30 de junho - não seja nem confirmada nem entregue qualquer declaração de rendimentos. De qualquer forma, o sujeito passivo pode sempre entregar uma declaração de substituição nos 30 dias posteriores à liquidação sem qualquer penalidade.

A liquidação provisória converte-se em definitiva:

- no momento da confirmação da declaração provisória, observando-se o regime de tributação escolhido pelo sujeito passivo;

- no fim do prazo legal para entrega da declaração, ou seja, 30 de junho, se nada for entregue nem confirmada, observando-se, no caso de sujeitos passivos casados ou unidos de facto, o regime de tributação separada.

Os sujeitos passivos consideram-se notificados da liquidação efetuada nestes termos no momento da confirmação quando não haja lugar a cobrança de imposto, sendo notificados nos termos gerais nos restantes casos, através de carta registada.

As declarações provisórias relativas aos rendimentos de 2024 vão referir-se aos elementos pessoais declarados até dia 28 de fevereiro, reportando-se à situação existente a 31 de dezembro de 2024. Na sua falta, considera-se que o sujeito passivo não é casado nem unido de facto e não tem dependentes.

Quem não for abrangido e os contribuintes cuja declaração de rendimentos provisória não corresponde à sua concreta situação tributária, devem apresentar, dentro do prazo legal, a declaração de rendimentos.

A declaração automática de rendimentos não dispensa os sujeitos passivos da obrigação de comprovar os elementos constantes das declarações.

Às liquidações de IRS do ano de 2024 assim efetuadas não são aplicadas as deduções à coleta relativas a dependentes do agregado familiar e ascendentes que vivam em comunhão de habitação com o contribuinte, importâncias respeitantes a pensões de alimentos, pessoas com deficiência, dupla tributação internacional, e benefícios fiscais.

De acordo com as regras em vigor, os contribuintes casados ou unidos de facto são tributados pelo regime de tributação separada, que é o regime regra.

Assim, cada um dos membros do casal entrega uma declaração de rendimentos onde declara os rendimentos que recebeu e 50% dos rendimentos auferidos pelos dependentes que integram o agregado familiar.

No entanto, os contribuintes casados ou unidos de facto podem optar pela tributação conjunta, que tem de ser feita por ambos os cônjuges nas respetivas declarações. Esta opção apenas vale para o ano em que é feita.

Se optarem pela tributação conjunta, os membros do casal podem entregar uma única declaração.

Ou seja, simule: preencha duas declarações e veja o resultado, e preencha uma e veja o resultado. No final opte pelo que for mais vantajoso!

São considerados dependentes, para efeitos de IRS, os filhos até aos 25 anos, desde que residam com os pais e não recebam mais do que o rendimento mínimo mensal garantido (11.480€ anuais em 2024, a declarar em 2025).

Assim, pode incluir o seu filho na sua declaração se obedecer a estes requisitos, uma vez que é considerado dependente.

Se o seu filho for estudante e se for considerado dependente, e se obtiver rendimentos da categoria A (trabalho dependente), da categoria B (prestações de serviços) e atos isolados, até ao limite anual de 2.546,30€, esse valor está excluído de tributação.

Se não, já não pode ser considerado dependente e terá de entregar a sua própria declaração Modelo 3 e respetivos anexos. Assim, e ainda que continue a viver consigo, deixará de fazer parte do seu agregado familiar e constituirá um agregado familiar autónomo, formado apenas pelo próprio.

No âmbito do novo regime do acolhimento familiar , durante a vigência do contrato de acolhimento, a criança ou jovem será considerado:

- para efeitos de dedução de despesas de formação/ educação e dedução de encargos com imóveis: como um membro do agregado familiar;

- para efeitos de deduções dos descendentes e ascendentes: como um dependente da pessoa singular ou da família (a dedução calculada de forma proporcional à duração, no ano em causa, do período do acolhimento).

De qualquer forma, tenha sempre consigo as declarações que recebeu em 2024 e 2025 relativas a 2024.

Deverá ter recebido, pelo menos:

- uma declaração de cada entidade que pagou qualquer tipo de rendimentos a qualquer membro do seu agregado familiar;

- uma declaração de cada entidade junto de quem qualquer elemento do agregado familiar tenha subscrito quaisquer produtos que permitam deduções no IRS, como por exemplo seguros de saúde.

No preenchimento da sua declaração é obrigatória a indicação dos NIF de todos os dependentes, ascendentes ou colaterais, para os quais são invocadas deduções.

Consoante o tipo de rendimentos que obteve ou de aplicações que realizou, poderá receber também outro tipo de declarações. Havendo rendimentos obtidos fora do território português, esses são apenas declarados no anexo J.

Além destas declarações, pode também solicitar uma declaração relativa aos montantes pagos em 2024 a outras entidades a quem tenha feito pagamentos de encargos dedutíveis no IRS, o que lhe facilitará a soma dos montantes pagos e permitirá verificar se se extraviou algum documento.

Reunidos todos os documentos, sugerimos que some os valores das declarações a indicar no mesmo campo e, à medida que vai apurando valores finais, os anote numa folha, juntamente com a indicação do impresso e do local onde deverão ser indicados.

Este ano serão usados os impressos do modelo 3 publicados em fevereiro, por causa das alterações legislativas efetuadas ou que entraram em vigor em 2024.

Foram assim publicados a declaração modelo 3 e respetivas instruções de preenchimento; e os anexos A, B, C, E, F, G, G1, I e J .

É mantido em vigor o modelo relativo ao anexo L - rendimentos obtidos por residentes não habituais - e respetivas instruções de preenchimento.

Este conjunto de impressos deve ser utilizado, a partir de 2025, para declarar rendimentos dos anos de 2015 e seguintes. Ou seja, vão ser utilizados para declarar os rendimentos relativos a 2024.

Pode consultá-los no Portal das Finanças.

Informação da responsabilidade de LexPoint - Informação Jurídica OnLine © Copyright 2025

© Todos os direitos reservados à LexPoint, Lda

Este texto é meramente informativo e não constitui nem dispensa a consulta ou apoio de profissionais especializados.