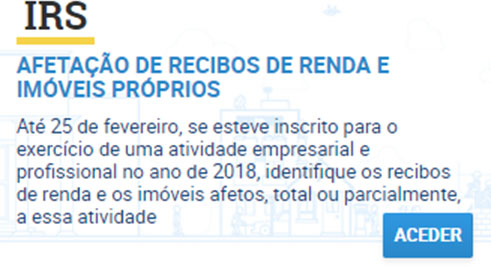

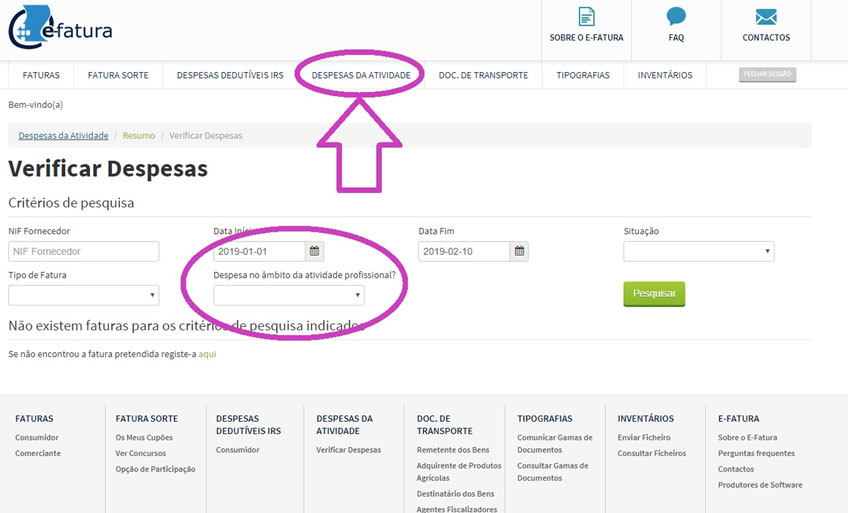

No Portal das Finanças, clique em:

E vai dar a esta página:

Deverá escolher depois o que pretende fazer.

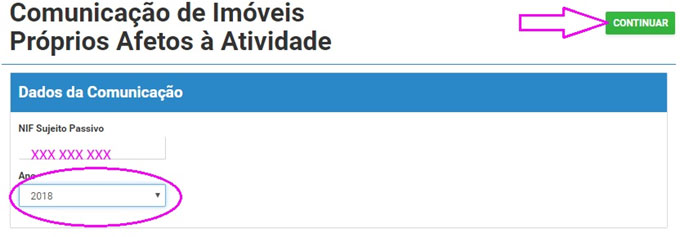

Através deste site, os sujeitos passivos de IRS, que se se encontrem coletados para o exercício de uma atividade profissional ou empresarial, podem comunicar:

- imóveis próprios que se encontrem afetos exclusiva ou parcialmente à sua atividade empresarial ou profissional, bem como se a referida afetação é relativa a atividades hoteleiras ou de alojamento local;

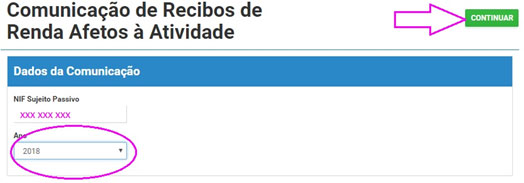

- recibos de renda eletrónicos relacionados exclusiva ou parcialmente com a sua atividade empresarial ou profissional

Pode também comunicar encargos relacionados com recibos de renda que tenham sido emitidos em suporte papel, em virtude do respetivo locador/sublocador estar dispensado de emitir recibos de renda eletrónicos.

Esta aplicação permite ainda substituir (corrigir) ou anular comunicações anteriormente efetuadas.

Os trabalhadores independentes que estejam no regime simplificado de IRS, têm de pela primeira vez identificar despesas dedutíveis com a atividade. Assim, os prestadores de serviços e profissionais liberais podem mencionar os valores gastos com pessoal, rendas com imóveis afetos à atividade empresarial ou profissional e outras despesas relacionadas com a atividade.

Terão de o fazer aqui:

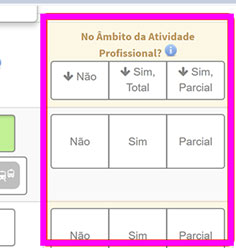

Terá de indicar se a despesa é integralmente afeta ou parcialmente afeta à atividade profissional.

Assim, terá de indicar se a despesa é pessoal, profissional ou mista. Terá de escolher quando as valida:

As despesas e encargos que pode apresentar são os seguintes:

- importações e aquisições intracomunitárias de bens;

- despesas com o pessoal, remunerações e encargos comunicados à AT;

- aquisição de bens e serviços relacionados com a atividade profissional, cujas faturas sejam comunicadas à AT, bem como emitidas no Portal das Finanças, despesas com materiais de consumo corrente, eletricidade, água, transportes e comunicações, rendas, contencioso, seguros, rendas de locação financeira, quotizações para ordens e outras organizações representativas de categorias profissionais respeitantes ao sujeito passivo, deslocações, viagens e estadas do sujeito passivo e dos seus empregados;

- rendas de imóveis, comunicadas à AT;

- 1,5% do valor patrimonial tributário (VPT) dos imóveis afetos à atividade empresarial ou profissional ou, quanto aos imóveis afetos a atividades hoteleiras ou de alojamento local, 4% do respetivo valor patrimonial tributário, de que o sujeito passivo seja o proprietário, usufrutuário ou superficiário.

As despesas relativas aos três últimos pontos, quando apenas parcialmente afetos à atividade empresarial e profissional, são considerados em apenas 25%.