Mudança de residência para o interior de Portugal

Se transferiu a sua residência permanente em 2022 para o interior do país, comunique os seus encargos até dia 27 de fevereiro.

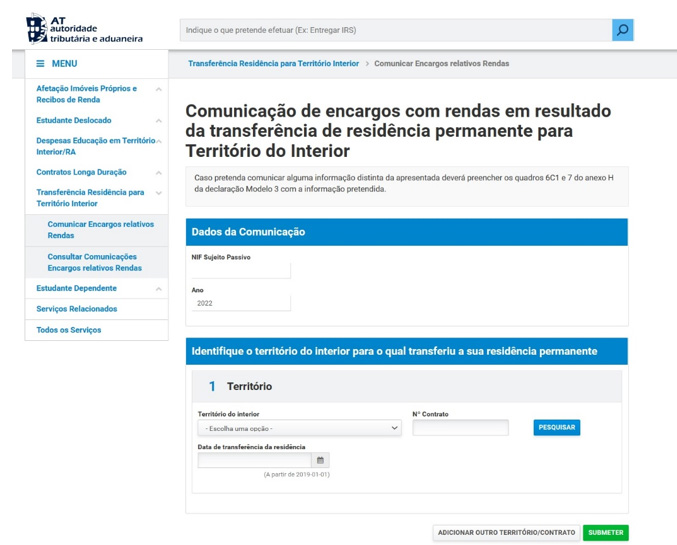

Depois de se autenticar no Portal das Finanças, vá a Transferência Residência para Território Interior (portaldasfinancas.gov.pt) e preencha o formulário:

O Código do IRS determina que pode ser deduzido à coleta do IRS um montante correspondente a 15% do valor suportado por qualquer membro do agregado familiar com as importâncias, líquidas de subsídios ou comparticipações oficiais, suportadas a título de renda pelo arrendatário de prédio urbano ou da sua fração autónoma para fins de habitação permanente, quando referentes a contratos de arrendamento celebrados ao abrigo do Regime do Arrendamento Urbano, ou do Novo Regime do Arrendamento Urbano, ou com contratos de direito real de habitação duradoura no ano em que tais importâncias sejam tributáveis como rendimento do proprietário, até ao limite de 502 euros.

Se os encargos referidos resultarem da transferência da residência permanente para um território do interior, esta dedução à coleta do IRS tem o limite de 1.000 euros durante três anos, sendo o primeiro o da celebração do contrato.

Para estes efeitos, os contribuintes devem indicar no Portal das Finanças as faturas ou outro documento que sejam relativos a arrendamento de que resulte a transferência da residência permanente para um território do interior.

Consulte aqui os territórios abrangidos

Referências

Código do IRS, artigo 78.º-E

EBF, artigo 41.º-B n.º 12

Portaria n.º 208/2017, de 13 de julho

Informação da responsabilidade de LexPoint

© Todos os direitos reservados à LexPoint, Lda

Este texto é meramente informativo e não constitui nem dispensa a consulta ou apoio de profissionais especializados.

16.01.2023