Vá ao portal das finanças e verifique as despesas que pode deduzir no IRS

Até dia 15 de março terá de aceder ao portal das finanças para verificar as despesas que podem ser deduzidas no IRS relativo aos rendimentos de 2017, na sua página pessoal.

Vai encontrar todas as despesas que foram comunicadas à Autoridade Tributária e Aduaneira (AT), com o seu número de contribuinte, e as percentagens e limites legais considerados individualmente.

Vai poder verificar as faturas que foram inseridas através do E-fatura, e ainda muitas outras que só agora aparecem.

Nesta fase, e nesta verificação, não terá de validar nenhum documento. No entanto, ao confrontar as faturas que guardou ao longo do ano com a informação que encontra neste site, poderá decidir:

- aceitar as que constam do portal das finanças,

- ou, se discordar, reclamar, caso se trate de despesas gerais, entre 1 e 15 de março,

- ou, se discordar, colocá-las manualmente quando for preencher a declaração de IRS, se se tratar de qualquer uma das outras despesas, entre 1 de abril e até dia 31 de maio.

Esta informação é atualizada pela AT com base na informação que lhe foi comunicada através do sistema e-fatura, do recibo eletrónico de rendas e de todas as declarações entregues por entidades terceiras.

Assim, no caso de despesas de saúde, de formação e educação, bem como dos encargos com imóveis para habitação permanente e dos encargos com lares, e em alternativa aos montantes apurados pela AT e disponibilizados na sua página pessoal, o contribuinte pode ainda declarar, no Anexo H – quadro 6C da declaração de rendimentos de IRS Modelo 3, os valores dessas despesas relativamente a todos os elementos do agregado familiar (incluindo o cônjuge ou o unido de facto no caso da tributação separada).

Os valores assim declarados substituem, para efeitos de cálculo destas deduções à coleta, os que tiverem sido comunicados à AT e por esta demonstrados na página pessoal de cada um dos elementos do agregado familiar. Note que, se a declaração estiver pré-preenchida pela AT, apenas tem de alterar os valores que considerar incorretos. Quando validar, estará a validar todos os valores que constam da declaração.

Se detetar desconformidade ou omissão nas despesas ou no seu cálculo, relativamente aos gastos gerais e familiares e ao IVA pela exigência de fatura, reclame. Esta reclamação prévia (à liquidação) não tem efeitos suspensivos dos prazos legais de entrega da declaração modelo 3 ou da liquidação e pagamento do IRS. Ou seja, tem na mesma de entregar o seu modelo 3 no prazo legal.

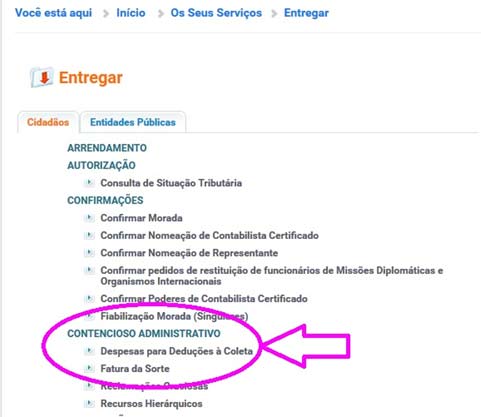

Pode fazê-lo aqui:

E não se esqueça, este ano o prazo de entrega da declaração IRS decorre de 1 de abril a 31 de maio.

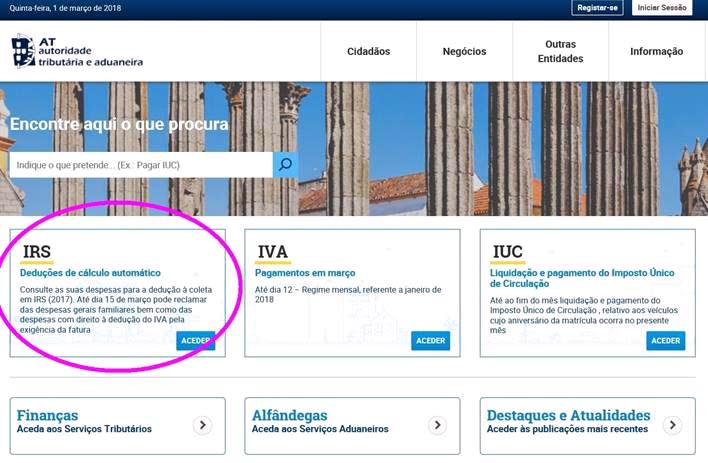

Entre no Portal das Finanças, com o NIF e senha de acesso, e verifique se as suas faturas foram comunicadas corretamente.

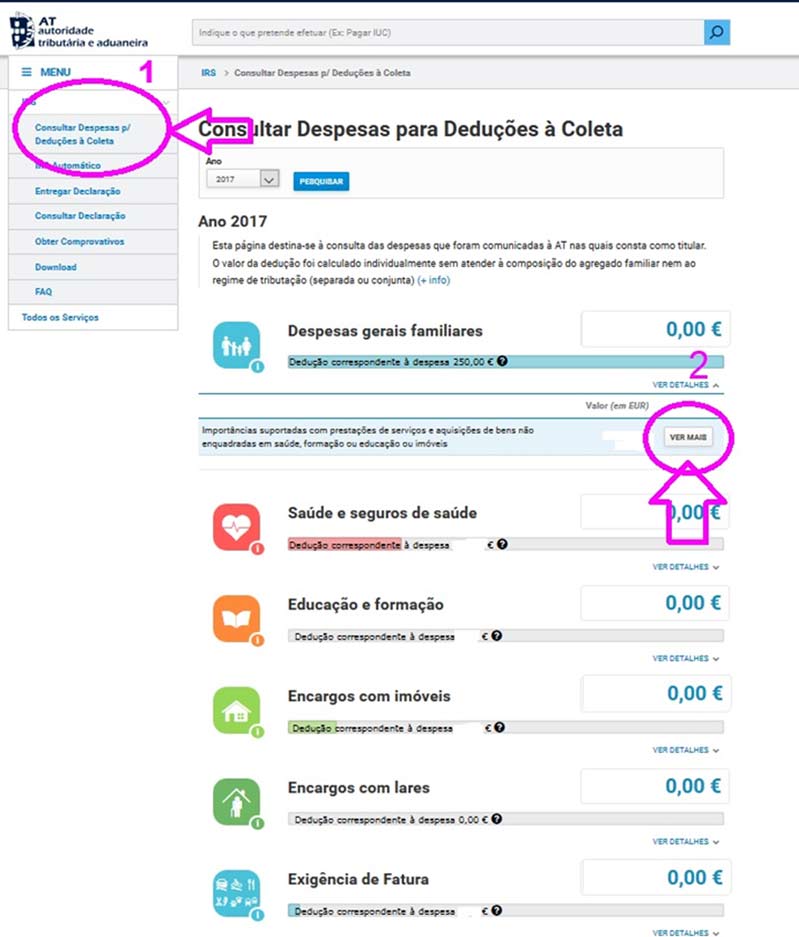

Assim, para verificar as faturas, depois de clicar em Despesas Gerais e Familiares/Ver mais, vai ser direcionado para o Efatura, onde pode verificar todas as despesas que a Autoridade Tributária e Aduaneira considerou.

Nas despesas gerais, vão aparecer as importâncias suportadas com prestações de serviços e aquisições de bens não enquadradas em saúde, formação ou educação ou imóveis.

Em saúde e seguros de saúde, vão aparecer importâncias suportadas com prestações de serviços e aquisições de bens, isentas de IVA ou tributadas à taxa reduzida, ou tributadas à taxa normal mas com receita médica associada, importâncias suportadas com taxas moderadoras, importâncias suportadas por débito efetuado por entidades no âmbito de subsistema de saúde, importâncias recebidas relativas a comparticipações em despesas de saúde, importâncias suportadas com prémios de seguros de saúde ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde que, em qualquer dos casos, cubram exclusivamente os riscos de saúde.

Em educação e formação, vão aparecer as importâncias suportadas com prestações de serviços e aquisições de bens isentas de IVA ou tributadas à taxa reduzida, importâncias suportadas com propinas e demais encargos recebidos por estabelecimentos públicos, importâncias recebidas relativas a vales de educação atribuídos pela entidade patronal, importâncias suportadas com propinas e demais encargos recebidos por estabelecimentos públicos, e importâncias recebidas relativas a vales de educação atribuídos pela entidade patronal.

Em encargos com imóveis, vão aparecer:

- rendas - importâncias suportadas com rendas, tituladas com fatura ou recibo de rendas eletrónico ou comunicadas por declaração de modelo acessória

importâncias recebidas de subsídios ou de comparticipações oficiais no âmbito de contratos de arrendamento, importâncias suportadas num Estado Membro da União Europeia ou do Espaço Económico Europeu com rendas, tituladas com fatura emitida no estrangeiro

- juros de empréstimos- vão aparecer as importâncias suportadas com juros de dívidas, por contratos celebrados até 31 de Dezembro de 2011,contraídas com a aquisição, construção ou beneficiação de imóveis para habitação própria e permanente ou arrendamento devidamente comprovado para habitação permanente do arrendatário ou com prestações devidas em resultado de contratos celebrados até 31 de Dezembro de 2011 com cooperativas de habitação(ões) ou no âmbito do regime de compras em grupo, para aquisição de imóveis destinados a habitação própria e permanente ou arrendamento para habitação permanente do arrendatário, devidamente comprovadas, na parte a que respeitem a juros das correspondentes dívidas

- rendas de locação financeira - vão aparecer as importâncias suportadas a título de rendas por contrato de locação financeira celebrado até 31 de dezembro de 2011 relativo a imóveis para habitação própria e permanente efetuadas ao abrigo deste regime, na parte em que não constituam amortização de capital ou Juros suportados pelos arrendatários de imóveis dos fundos de investimento imobiliário para arrendamento habitacional.

Em encargos com lares, vão aparecer importâncias suportadas com prestações de serviços e aquisições de bens, isentas de IVA, ou tributados à taxa reduzida, e importâncias suportadas com prestações de serviços ou aquisições de bens, isentas de IVA ou tributadas à taxa reduzida, não tituladas por faturas comunicadas à AT ou emitidas no Portal das Finanças

Finalmente, decorrente da exigência de Fatura, vai ser deduzido IVA relativo a importâncias suportadas com manutenção e reparação de veículos automóveis, de motociclos, de suas peças e acessórios, e também importâncias suportadas com alojamento, restauração e similares, importâncias suportadas com atividades de salões de cabeleireiro e institutos de beleza, importâncias suportadas com atividades veterinárias e com a aquisição de passes sociais.

Relembramos que as despesas que pode deduzir, por setor, são as seguintes:

- Despesas gerais familiares - 35% até 250 euros por sujeito passivo, ou 45% até 335 euros se se tratar de família monoparental.

Pode deduzir à coleta 35% do valor gasto em várias despesas, desde que peça sempre fatura com número de contribuinte. Aqui aparecem todas as despesas, como supermercado, eletricidade, etc.

- Despesas com saúde – 15% até 1.000 euros

Pode deduzir 15% dos gastos em saúde suportados por qualquer membro do agregado familiar, com limite global de 1.000 euros. Estão incluídos bens e serviços isentos de IVA ou tributados à taxa reduzida como, por exemplo, internamento, ambulatório, dentista, enfermagem, ambulâncias, medicamentos, produtos farmacêuticos homeopáticos, próteses, cadeiras de rodas, óculos e lentes oftálmicas, taxas moderadoras, prémio de seguros de saúde e despesas de saúde realizadas no estrangeiro.

Os bens e serviços taxados a 23% têm de ser devidamente justificados com receita médica.

- Despesas de formação e educação - 30% até 800 euros

Pode deduzir à coleta do IRS 30% do valor suportado a título de despesas de formação e educação por qualquer membro do agregado familiar, até o limite máximo de 800 euros.

São aceites as despesas relativas a prestação de serviços e aquisição de bens isentos de IVA ou tributados à taxa reduzida. Aqui estão incluídos os encargos com o pagamento de creches, jardim-de-infância, lactários, escolas, estabelecimentos de ensino, despesas com manuais e livros escolares.

As despesas com refeições escolares passam a poder ser deduzidas em despesas de educação (e não, como antes, em despesas gerais). No entanto, terá de as inserir no E-fatura, e escolher o setor educação.

- Despesas com imóveis

Se viver em casa arrendada ou estiver a pagar um crédito ao banco, pode deduzir os gastos em IRS. O limite depende da modalidade.

Rendas - são aceites 15% dos valores pagos, até ao limite de 502 euros. Este valor pode ser aumentado até 800 euros depois de aplicado o quociente familiar.

Juros de crédito à habitação: O Fisco aceita até 15% dos valores pagos em juros para as dívidas de crédito à habitação, em contratos celebrados até 31 de dezembro de 2011, até ao limite de 296 euros.

Este valor pode ser aumentado até 450 euros depois de aplicado o quociente familiar.

- Dedução pela exigência de fatura - 15% do IVA até 250 euros

Pode deduzir 15% do IVA suportado em determinadas despesas de serviços, como mecânicos, cabeleireiros, esteticistas, restauração, hotelaria e despesas com veterinário, até ao limite máximo de 250 euros.

As pessoas singulares que sejam sujeitos passivos de IVA apenas podem deduzir no IRS faturas fora do âmbito da sua atividade empresarial ou profissional.

- Despesas com lares - 25% até 403,75 euros

Os contribuintes que tenham idosos a seu cargo podem deduzir à coleta um montante correspondente a 25% das despesas com lares, isentas de IVA ou tributadas à taxa reduzida, até ao limite de 403,75 euros.

Saiba mais sobre a entrega do Modelo 3 aqui.

Informação da responsabilidade de LexPoint

© Todos os direitos reservados à LexPoint, Lda

Este texto é meramente informativo e não constitui nem dispensa a consulta ou apoio de profissionais especializados.

28.02.2018