O Governo apresentou a sua proposta de Orçamento do Estado para 2026. O debate na generalidade vai realizar-se dias 27 e 28 de outubro no Parlamento, e a votação final global vai ter lugar a 27 de novembro.

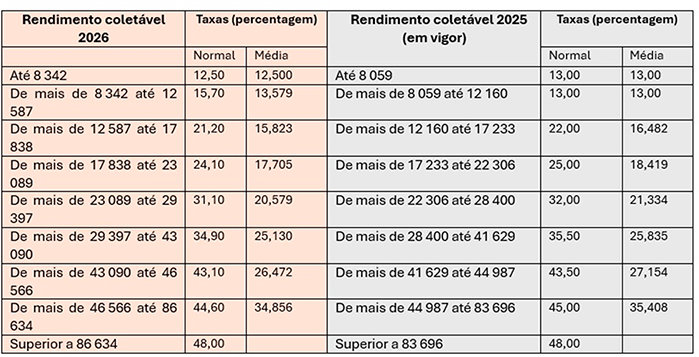

Conheça aqui as principais propostas do Governo, tendo em presença que o ordenado mínimo previsto para 2026 é de 920 euros.

O Governo propõe uma redução das taxas aplicáveis entre o 2.º e o 5.º escalão:

Mínimo de existência

A fórmula de cálculo do mínimo de existência é atualizada, sendo igual ao maior valor entre 12 880 euros e 1,5 × 14 × IAS.

Prémios de produtividade, de desempenho, participação nos lucros e gratificações de balanço, pagos voluntariamente e sem carácter regular

É proposta a prorrogação do benefício relativo a prémios de produtividade, de desempenho, participação nos lucros e gratificações de balanço, pagos voluntariamente e sem carácter regular, criado pelo OE 2025.

Este benefício prevê uma isenção em sede de IRS e uma exclusão de contribuições para a Segurança Social, até ao limite de 6% da retribuição base anual, das quantias pagas em 2026 aos trabalhadores ou membros de órgãos estatutários, a título de prémios de produtividade, desempenho, participações nos lucros e gratificações de balanço, desde que sejam pagos de forma voluntária e sem caráter regular. As importâncias pagas são excluídas da base de incidência contributiva dos Regimes Contributivos do Sistema Previdencial de Segurança Social.

Esta isenção só se aplica se a entidade patronal, no ano de 2026, tiver efetuado um aumento salarial elegível para efeitos do incentivo fiscal à valorização salarial.

Relativamente ao IRC, há apenas a registar no texto da proposta uma alteração no âmbito do IRC, relativa às taxas de tributação autónoma.

Assim, propõe o Governo que, no caso de viaturas ligeiras de passageiros híbrida plug-in, cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 gCO(índice 2)/km ou, quando homologadas de acordo com a norma de emissões “Euro 6e-bis”, no que diz respeito aos procedimentos de homologação das emissões dos veículos ligeiros de passageiros e comerciais, a 80 gCO(índice 2)/km (NOVO), e de viaturas ligeiras de passageiros movidas a gás natural veicular (GNV), as taxas sejam as seguintes:

- 2,5% no caso de viaturas com um custo de aquisição inferior a 37 500 euros

- 7,5% no caso de viaturas com um custo de aquisição igual ou superior a 37 500 euros e inferior a 45 000 euros

- 15% no caso de viaturas com um custo de aquisição igual ou superior a 45 000 euros.

A alteração ao Estatuto dos Benefícios Fiscais, constante da Proposta de Orçamento do Estado para 2026, da autoria do Governo, determina que, relativamente ao Incentivo fiscal à valorização salarial, a taxa de referência para o cumprimento dos dois requisitos de aumento da retribuição base anual desce, de 4,7% para 4,6%.

São ainda prorrogados vários benefícios até 31 de dezembro de 2026, tendo em vista a sua revisão no quadro de avaliação de benefícios fiscais a realizar no ano de 2026.

Incentivo fiscal à valorização salarial

Para a determinação do lucro tributável dos sujeitos passivos do IRC e dos sujeitos passivos do IRS com contabilidade organizada, os encargos correspondentes aos aumentos salariais relativos a trabalhadores com contrato de trabalho por tempo indeterminado são considerados em 200% do respetivo montante, contabilizado como custo do exercício, quando:

- o aumento da retribuição base anual média na empresa, por referência ao final do ano anterior seja, no mínimo, de 4,6%; e

- o aumento da retribuição base anual dos trabalhadores que aufiram um valor inferior ou igual à retribuição base média anual da empresa no final do ano anterior seja, no mínimo, de 4,6%.

Prorrogação de benefícios fiscais

São prorrogados, até 31 de dezembro de 2026, os seguintes benefícios fiscais previstos no Estatuto dos Benefícios Fiscais (EBF):

- deduções no âmbito de parcerias de títulos de impacto social;

- empréstimos externos e rendas de locação de equipamentos importados;

- serviços financeiros de entidades públicas;

- swaps e empréstimos de instituições financeiras não residentes;

- depósitos de instituições de crédito não residentes;

- operações de reporte com instituições financeiras não residentes;

- entidades gestoras de denominações de origem e indicações geográficas;

- entidades gestoras de sistemas integrados de gestão de fluxos específicos de resíduos;

- coletividades desportivas, de cultura e recreio;

- associações e confederações;

- incentivos fiscais à atividade silvícola;

- entidades de gestão florestal e unidades de gestão florestal;

- dedução para efeitos da determinação do lucro tributável das empresas;

- deduções à coleta do IRS;

- IVA - Transmissões de bens e prestações de serviços a título gratuito.

As medidas relativas à tributação do património no âmbito da proposta do Orçamento do Estado para 2026, do Governo, resume-se à atualização das taxas e à criação de um incentivo ao emparcelamento de prédios rústicos.

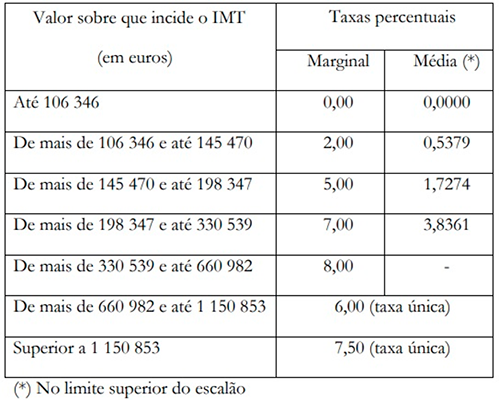

Escalões

São atualizados os escalões para a determinação da taxa de IMT aplicável à transmissão de prédios urbanos, ou de frações autónomas de prédios urbanos, destinados exclusivamente a habitação, são atualizados.

Os valores propostos são os seguintes:

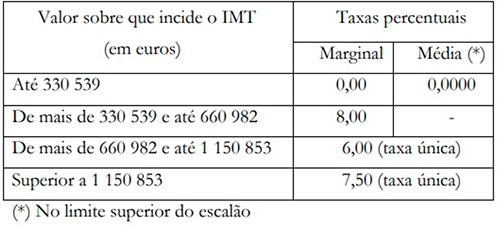

Relativamente à aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente abrangida pelo IMT Jovem, cujo valor exceda o valor máximo do 1.º escalão da tabela seguinte:

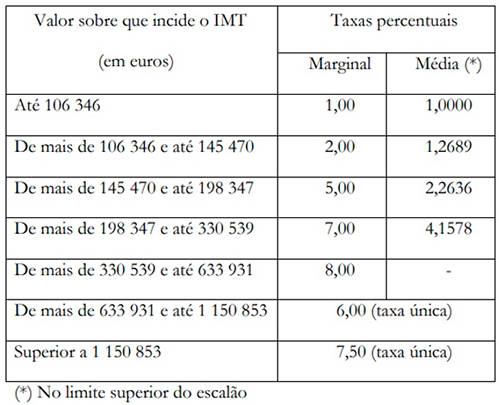

E finalmente as taxas aplicáveis à aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação, não abrangida pelas tabelas anteriores:

Incentivo ao emparcelamento de prédios rústicos

Em 2026 estão isentos de emolumentos todos os atos e contratos necessários à realização das operações de emparcelamento de prédios rústicos contíguos ou confinantes, qualquer que seja a sua afetação económica, bem como o registo de todos os direitos e ónus incidentes sobre os novos prédios rústicos daí resultantes.

Estão isentas do IMT e do imposto do selo as transmissões de prédios rústicos necessárias para execução desta medida.

Para beneficiar das isenções previstas nos números anteriores, o respetivo processo deve ser acompanhado dos documentos demonstrativos de que:

- o requerente é titular do direito de propriedade dos prédios rústicos a emparcelar;

- os prédios rústicos a emparcelar são contíguos ou confinantes.

De acordo com a proposta de Orçamento do Estado para 2026 apresentada ontem pelo Governo, o Imposto sobre Veículos passa a prever a tributação a uma taxa intermédia de 25%, dos automóveis ligeiros de passageiros equipados com motores híbridos plugin, cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 gCO(índice 2)/km ou, quando homologados de acordo com a norma de emissões “Euro 6e-bis”, a 80 gCO(índice 2)/km.

Por outro lado, mantém-se em vigor em 2026 o adicional de imposto único de circulação (IUC) aplicável aos veículos a gasóleo enquadráveis nas categorias A e B.

Relativamente ao IVA, a proposta de Orçamento do Estado para 2026 do Governo apenas consagra a aplicação de taxa reduzida às operações de transformação de azeitona em azeite.

No âmbito dos Impostos Especiais sobre o Consumo, a proposta propõe a tributação de bolsas de nicotina.

É considerado bolsa de nicotina o produto, contendo nicotina natural, acondicionado individualmente em saquetas ou outros dispositivos unitários, que contenham até 12 mg de nicotina e não contenham qualquer forma de tabaco, destinado a ser colocado na cavidade oral, libertando nicotina que é absorvida pelas mucosas.

O imposto incidente sobre as bolsas de nicotina reveste a forma específica, sendo a unidade tributável o grama.

A taxa do imposto é de 0,065 (euro) /g.

ara efeitos de determinação do imposto aplicável, caso o peso das embalagens individuais, expresso em gramas, constitua um número decimal, esse peso é arredondado:

- por excesso, para o número inteiro imediatamente superior, quando o algarismo da primeira casa decimal for igual ou superior a cinco;

- por defeito, para o número inteiro imediatamente inferior, nos restantes casos.

É prorrogada até 31 de dezembro de 2026 a redução da taxa de IABA (aplicando apenas 25% do imposto) a licores e «crème de», às aguardentes destiladas e aguardente de frutos , desde que sejam fabricados exclusivamente a partir dos frutos do medronheiro e produzidos e destilados nos seguintes concelhos:

Albufeira (freguesia de Paderne), Alcoutim, Alijó, Aljezur, Almodôvar, Alvaiázere, Ansião, Arganil, Barrancos, Castanheira de Pera, Castelo Branco, Castro Marim, Covilhã, Faro (freguesias de Santa Bárbara de Nexe e União das Freguesias de Conceição e Estoi), Ferreira do Zêzere, Figueiró dos Vinhos, Fundão, Góis, Lagos (freguesias de Odiáxere e União das Freguesias de Bensafrim e Barão de São João), Loulé (freguesias de Alte, Ameixial, Boliqueime, Salir, São Clemente e São Sebastião e União das Freguesias de Querença, Tôr e Benafim), Lousã, Mação, Mértola, Miranda do Corvo, Monchique, Moura, Odemira, Oleiros, Ourique, Pampilhosa da Serra, Pedrógão Grande, Penacova, Penamacor, Penela, Portalegre, Portel, Portimão (freguesias de Mexilhoeira Grande e Portimão), Proença-a-Nova, São Brás de Alportel, Sardoal, Seia, Sertã, Silves, Tavira (freguesias de Cachopo, Santa Catarina da Fonte do Bispo, União das Freguesias de Tavira (Santa Maria e Santiago) e União das Freguesias de Conceição e Cabanas de Tavira), Vila de Rei, Vila do Bispo e Vila Velha de Ródão.

Os produtos classificados pelos códigos NC 2710 19 62 a NC 2710 19 67, NC 2710 20 32 e NC 2710 20 38, utilizados na produção de eletricidade e na produção de eletricidade e calor (cogeração), ou de gás de cidade no continente, são tributados com uma taxa correspondente a 100% da taxa do imposto sobre os produtos petrolíferos e energéticos (ISP) e com uma taxa correspondente a 100 % do adicionamento sobre as emissões de

CO (índice 2).

Os produtos classificados pelos códigos NC 2707 99 99, NC 2710 19 43 a NC 2710 19 48, NC 2710 20 11 a NC 2710 20 19, NC 2710 19 62 a NC 2710 19 67, NC 2710 20 32 e NC 2710 20 38, consumidos nas Regiões Autónomas dos Açores e da Madeira e utilizados na produção de eletricidade, de eletricidade e calor (cogeração), ou de gás de cidade, por entidades que desenvolvam essas atividades como sua atividade principal, são tributados com uma taxa correspondente a 100% da taxa do ISP e com uma taxa correspondente a 100% da taxa do adicionamento sobre as emissões de CO (índice 2).

Em 2026, os produtos classificados pelo código NC 2711, utilizados na produção de eletricidade, de eletricidade e calor (cogeração), ou de gás de cidade, por entidades que desenvolvam essas atividades como sua atividade principal, com exceção dos usados nas regiões autónomas, são tributados com uma taxa correspondente a 50% da taxa do ISP e com uma taxa correspondente a 50% da taxa do adicionamento sobre as emissões de CO (índice 2).

Os produtos petrolíferos e energéticos que sejam utilizados em instalações sujeitas a um acordo de racionalização dos consumos de energia, no que se refere aos produtos energéticos classificados pelos códigos NC 2701, NC 2702, NC 2704, NC 2713 e NC 2711 12 11, e ao fuelóleo com teor de enxofre igual ou inferior a 0,5%, classificado pelos códigos NC 2710 19 62 e NC 2710 19 66, são tributados com uma taxa correspondente a 100% da taxa do adicionamento sobre as emissões de CO (índice 2).

Os biocombustíveis, biometano, hidrogénio verde e outros gases renováveis continuam isentos do imposto.

A proposta de Orçamento do Estado para 2026, do Governo, prevê a atribuição de apoios a agricultores, aquicultores e pescadores.

Assim, os pequenos agricultores, os detentores do estatuto de agricultura familiar, os pequenos aquicultores e a pequena pesca artesanal e costeira, que utilizem gasóleo colorido e marcado com um consumo anual até 2000 l, têm direito a um subsídio de € 0,062 por litro daquele combustível utilizado na respetiva atividade, a conceder pelas áreas governativas da agricultura e mar.

Este subsídio é acrescido de € 0,042 por litro para os pequenos agricultores detentores de estatuto de agricultura familiar.

Os pequenos pescadores artesanais e costeiros, os pequenos aquicultores e as empresas de extração de sal marinho têm ainda direito aos seguintes subsídios:

- subsídio sobre o número de litros de gasolina, consumida na respetiva atividade, equivalente ao que resulta da redução de taxa aplicável ao gasóleo consumido na pesca;

- subsídio sobre o gás de petróleo liquefeito (GPL), consumido na respetiva atividade, equivalente ao que resulta da redução da taxa aplicável ao gasóleo consumido na pesca.

O Governo deverá definir os critérios para identificação dos beneficiários, determinação do montante em função do número de marés e do consumo de combustível e os procedimentos para a concessão dos subsídios referidos.

A proposta de Orçamento do Estado para 2026, da autoria do Governo, prevê, mais uma vez, a interconexão de dados entre justiça, finanças e segurança social.

Determina-se assim que, para efeitos de atribuição de prestações sociais pela segurança social, cobrança de prestações indevidamente pagas, bem como no âmbito dos contratos de arrendamento ao abrigo de regimes de arrendamento de fim social, e para efeitos de combate à fraude e evasão contributiva, as instituições de segurança social competentes solicitam à Autoridade Tributária e Aduaneira (AT) e ao IRN, I. P., por transmissão eletrónica de dados, a informação relativa a:

- Categorias de rendimentos;

- Valores declarados;

- Situação tributária;

- Composição do agregado familiar;

- Informação cadastral;

- Exercício das responsabilidades parentais.;

- Identificação do cabeça de casal do beneficiário falecido;

- Existência de bens imóveis e móveis sujeitos a registo.

Por outro lado, para efeitos de cobrança de prestações indevidamente pagas, as instituições de segurança social solicitam ao Banco de Portugal informação relativa aos cotitulares das contas bancárias onde as prestações foram creditadas.

Os termos e condições destas transmissões eletrónicas de dados são estabelecidos por protocolo a celebrar entre as instituições da segurança social e da justiça competentes e a AT e o Banco de Portugal.

De acordo com a proposta, a transmissão da informação é efetuada preferencialmente por via eletrónica e obedece aos princípios e regras aplicáveis ao tratamento de dados pessoais, nos termos do RGPD.

Note-se que se determina que os dados disponibilizados através de protocolos vigentes podem ser utilizados pelas instituições de segurança social para efeitos da construção da plataforma integrada de gestão de risco.

De acordo com a proposta de Orçamento do Estado para 2026, apresentada pelo Governo, são dispensados da obrigação de valorização dos inventários:

todos os sujeitos passivos, relativamente ao período de tributação com início em ou após 1 de janeiro de 2025;

os sujeitos passivos que não estejam obrigados a inventário permanente, relativamente ao período de tributação com início em ou após 1 de janeiro de 2026.

A submissão do ficheiro SAF-T (PT) relativo à contabilidade, é aplicável aos períodos de 2027 e seguintes, a entregar em 2028 ou em períodos seguintes.

Por outro lado, até 31 de dezembro de 2026 serão aceites faturas em ficheiro PDF, sendo consideradas como faturas eletrónicas para todos os efeitos previstos na legislação fiscal.

Não prejudica a impressão das faturas e outros documentos fiscalmente relevantes, o facto de desde 1 de janeiro de 2024 ser proibida a impressão e distribuição sistemática de:

- recibos nas áreas de vendas e em estabelecimentos abertos ao público;

- cartões de fidelização de clientes disponibilizados por lojas ou cadeias comerciais de lojas;

- bilhetes por máquinas;

- vouchers e tickets que visam promover ou reduzir os preços de venda de produtos ou serviços.

O Governo propõe novamente o adiamento do prazo de obrigatoriedade de implementação da faturação eletrónica para as micro, pequenas e médias empresas e para as entidades públicas enquanto entidades cocontratantes.

A prorrogação consta de uma medida incluída na proposta de Orçamento do Estado para 2026, entregue ontem pelo Governo no Parlamento.

Volta assim a ser adiado até 31 de dezembro de 2026 o prazo para os cocontratantes que sejam micro, pequenas e médias empresas, e os que sejam entidades publicas adotarem a fatura eletrónica, no âmbito da contratação pública.

A proposta de Orçamento do Estado para 2026, à semelhança do que foi previsto no ano passado, e em 2023, propõe que o município em cujo território se situe prédio ou fração autónoma penhorado no âmbito de processo de execução fiscal tem direito de preferência na compra e venda ou dação em cumprimento, graduando imediatamente acima do direito de preferência conferido ao proprietário do solo.

Para estes efeitos, a Autoridade Tributária e Aduaneira (AT) comunica ao município, por carta registada com aviso de receção, o projeto de venda contendo as seguintes informações:

- preço do prédio, da coisa vendida em conjunto ou fração;

- identificação discriminada do objeto penhorado; e

- demais condições de venda.

O município dispõe de 30 dias úteis para responder à proposta enviada, considerando-se a falta de resposta como não aceitação da proposta.

Se o valor da venda ou dação em pagamento for inferior a 85% do valor base do imóvel, o município tem de ser notificado, por carta registada com aviso de receção, para exercer em definitivo o direito de preferência nos precisos termos da venda.