Comunicação de rendas recebidas em 2022

Até ao final do mês de janeiro de 2023, se recebe rendas e se não estiver dispensado de emitir e não tiver optado pela emissão dos recibos de renda eletrónica, terá de entregar a declaração anual das rendas.

Estão dispensados da obrigação de emissão de recibo de renda eletrónico os senhorios que, cumulativamente:

- não possuam, nem estejam obrigados a possuir, caixa postal eletrónica; e

- não tenham auferido, no ano anterior, rendimentos prediais em montante superior a duas vezes o valor do IAS ( 886,40 euros em 2022) ou, não tendo auferido naquele ano qualquer rendimento desta categoria, prevejam que lhes sejam pagas ou colocadas à disposição rendas em montante não superior àquele limite.

Também estão dispensados de emitir recibo de renda eletrónico:

- as rendas correspondentes aos contratos abrangidos pelo Regime do Arrendamento Rural; e

- os senhorios que sejam titulares de rendimentos prediais e que tenham, a 31 de dezembro do ano anterior àquele a que respeitam tais rendimentos, idade igual ou superior a 65 anos.

Nestas situações, e se não houver opção pela sua emissão, os senhorios ficam obrigados à entrega de uma declaração anual de rendas, a submeter até 31 de janeiro, por referência às rendas recebidas no ano anterior, com exceção para as rendas correspondentes aos contratos abrangidos pelo Regime do Arrendamento Rural.

Para além dos locadores, sublocadores (senhorios) que tenham emitido os recibos de renda em suporte papel, devem ainda apresentar esta declaração os respetivos cônjuges, quando o regime de casamento seja o de comunhão geral ou o de comunhão de adquiridos relativamente aos imóveis que sejam bens comuns, e os herdeiros das heranças indivisas cujos recibos tenham, também, sido emitidos em suporte papel.

Os sujeitos passivos de IRS podem entregar a declaração por transmissão eletrónica de dados ou em suporte papel.

Se entregarem através do Portal das Finanças, depois de se identificarem, devem aceder à declaração modelo 44:

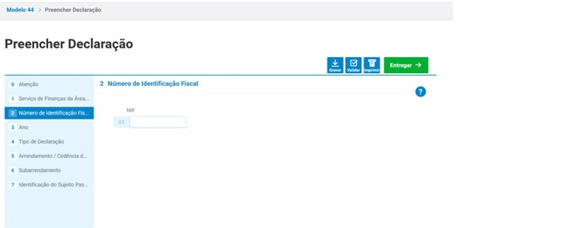

Deve depois começar a preencher a declaração com o Código do Serviço de Finanças, que deverá aparecer pré-preenchido

E com o seu número de identificação fiscal, que também deverá aparecer pré-preenchido

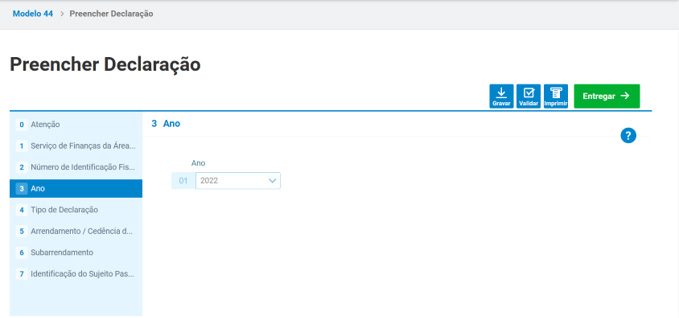

Seguidamente o ano também deverá aparecer pré-preenchido:

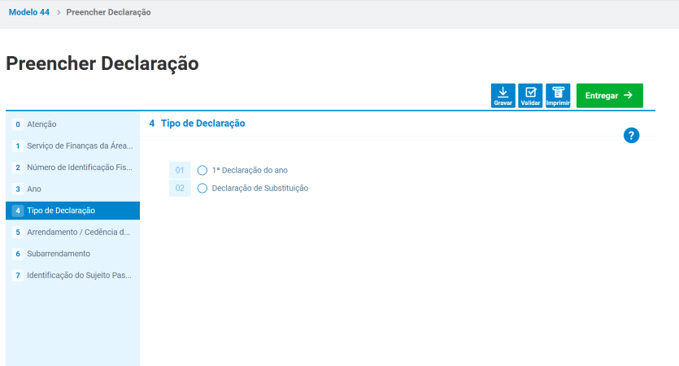

Seguidamente deverá optar entre a 1ª declaração do ano, ou se entregar mais do que uma, pela declaração de substituição:

QUADRO 5 - ARRENDAMENTO

Neste quadro 5 terá de indicar:

Campo 1 - Contrato:

deve indicar o tipo de contrato a que respeitam as rendas recebidas, utilizando os seguintes códigos:

01 - Arrendamento

02 - Cedência de uso do prédio ou de parte dele, que não arrendamento

03 - Aluguer de maquinismos e mobiliários instalados no imóvel locado

04 - Arrendamento rural

Campo 2 - Contrato - Número de registo na AT

Este campo é de preenchimento obrigatório para contratos de arrendamento (código 01 do campo anterior) celebrados a partir de 1 de abril de 2015.

Deve ser indicado o número de contrato atribuído pela Autoridade Tributária e Aduaneira quando foi entregue a declaração modelo 2 do Imposto do Selo (Comunicação de contratos de arrendamento).

Campo 3 - Contrato - Data início

Este campo tem de ser preenchido nos contratos de arrendamento celebrados em data anterior a 1 de abril de 2015, ainda que verbais, bem como para os contratos que estejam na origem das rendas declaradas com os códigos 02, 03 e 04, independentemente da data e da forma da sua celebração.

Campo 4 - Contrato - Ao abrigo do RAU ou do NRAU

Este campo só pode ser preenchido se no campo 1 tiver sido indicado o código 01 (arrendamento). Para o preenchimento deste campo deve utilizar os seguintes códigos:

N - Não

S - Sim

Deve utilizar o código S (Sim) para os casos em que o prédio urbano ou fração autónoma tiver sido arrendada para fins de habitação permanente do arrendatário e o respetivo contrato de arrendamento tiver sido celebrado ao abrigo do Regime do Arrendamento Urbano (RAU, ou do Novo Regime do Arrendamento Urbano (RNAU).

O código N (Não) deve ser utilizado para os contratos que não tenham sido celebrados nas condições anteriormente referidas.

Campo 5 - Identificação do imóvel-freguesia (código)

Para identificar a freguesia deve inscrever o respetivo código composto por seis dígitos. Este código consta nos documentos de cobrança do Imposto Municipal sobre Imóveis, podendo também ser obtido em qualquer serviço de finanças ou através do portal das finanças (www.portaldasfinancas.gov.pt) na consulta à identificação do património.

Campo 6 - Identificação do imóvel-tipo

Deve identificar o tipo de imóvel utilizando os seguintes códigos:

U - Urbano

R - Rústico

Os prédios mistos devem ser identificados separando o(s) artigo(s) rústico(s) e o(s) artigo(s) urbanos que o compõem.

Campo 7 - Identificação do imóvel-artigo

Deve indicar o artigo matricial do imóvel, inscrevendo o respetivo número. Se o prédio estiver omisso, antes de proceder ao envio desta declaração deve solicitar a inscrição provisória do prédio.

Campo 8 - Identificação do imóvel-fração/secção

A indicação da fração/secção deve ser efetuada de acordo com a forma como a mesma se encontra registada na matriz predial.

Esta informação consta nos Documentos de Cobrança do Imposto Municipal sobre Imóveis.

Neste campo não deve ser indicada, por cada linha, mais do que uma fração ou secção, mesmo que respeitem ao mesmo contrato e/ou ao mesmo artigo matricial, devendo, neste caso, proceder à sua discriminação, em tantas linhas quantas as necessárias.

Para o preenchimento deste campo deve indicar:

- a letra da fração autónoma, no caso de prédio urbano em regime de propriedade horizontal; a letra do andar ou divisão suscetível de utilização independente, no caso de prédios urbanos em propriedade total com andares ou divisões suscetíveis de utilização independente;

- a letra da respetiva secção cadastral, no caso de prédios rústicos inscritos na matriz cadastral.

Este campo não deve ser preenchido no caso de imóvel arrendado/cedido corresponder a uma parte comum de prédio urbano em propriedade horizontal.

Campo 9 - Identificação do imóvel-quota-parte

Neste campo deve ser indicada a quota-parte que, na propriedade, pertence ao titular do rendimento. A quota-parte deve ser inserida sob o formato numérico de fração (com o limite de 6 algarismos no numerador e no denominador). Assim, quando exista apenas um proprietário deve corresponder a 1/1, existindo 2 proprietários com partes iguais deve corresponder a ½, etc.

Campo 10 - Identificação do imóvel-parte comum

Este campo deve ser preenchido com os seguintes códigos:

N - Não

S - Sim

O código N (Não) deve ser indicado sempre que o imóvel objeto do contrato não seja parte comum.

Neste caso o campo 9 é de preenchimento obrigatório.

O código S (Sim) deve ser indicado sempre que o imóvel objeto do contrato seja parte comum (sem inscrição matricial autónoma) de um prédio urbano em propriedade horizontal. Neste caso o campo 9 não deve ser preenchido.

Campo 11 - Rendas Ilíquidas - Valor

Deve mencionar o valor anual ilíquido das rendas recebidas relativamente ao prédio e locatário (inquilino) ou cessionário identificados na mesma linha.

Quando o valor anual ilíquido das rendas se reportar a mais que uma fração/secção por locatário (inquilino) ou cessionário e/ou a prédios mistos, bem como a mais do que um locatário (inquilino) ou cessionário, o valor deve ser repartido.

Campo 12 - Rendas Ilíquidas - A título de:

Neste campo deve indicar a que título foram os valores, mencionados no campo 11, recebidos, utilizando os seguintes códigos:

01 - Renda

02 - Caução

03 - Adiantamento

Campo 13 - Retenção na Fonte

Neste campo deve ser mencionado o valor correspondente ao somatório das retenções na fonte efetuadas, no ano em causa, sobre os rendimentos mencionados no campo 11.

Campo 14 - Locatário (Inquilino)/Cessionário - NIF

Deve ser indicado o número de identificação fiscal (NIF) do locatário (inquilino) ou cessionário.

Se o inquilino ou cessionário não possuir número de identificação fiscal português, deve indicar o NIF do país de residência, se residir no território da União Europeia, ou outro documento de identificação (por ex: passaporte) se residente fora do território da União Europeia.

Este campo deve ser preenchido inserindo os algarismos da direita para a esquerda.

Campo 15 - Locatário (Inquilino)/Cessionário - País

Este campo deve ser preenchido com a indicação do país a que respeita o NIF ou outro documento de identificação da residência do locatário (inquilino) ou cessionário, utilizando para esse efeito a tabela que consta na parte final destas instruções.

Se o inquilino possuir NIF português, ainda que seja de nacionalidade estrangeira, deve ser indicado o código 620-Portugal. Só deve ser indicado outro país nas situações em que o locatário não tem NIF português.

Campo 16 - Estudante Deslocado

Neste quadro deve ser indicado se o contrato se destina ao arrendamento de imóvel ou de parte de imóvel, a locatário que não tenha mais de 25 anos e frequente estabelecimento de ensino cuja localização se situe a uma distância superior a 50 km da residência permanente do seu agregado familiar (estudante deslocado). Este campo deve ser preenchido com os seguintes códigos:

N - Não

S - Sim 5

O código N (Não) deve ser indicado sempre que o imóvel objeto do contrato não se destine a estudante deslocado.

O código S (Sim) deve ser indicado sempre que o imóvel objeto do contrato se destine a estudante deslocado e os correspondentes recibos tenham sido emitidos com a indicação “O arrendamento/subarrendamento destina-se a estudante deslocado” Se para o mesmo imóvel e locatário foram emitidos recibos com a indicação “O arrendamento/subarrendamento destina-se a estudante deslocado” e recibos sem a referida indicação devem ser utilizadas duas linhas.

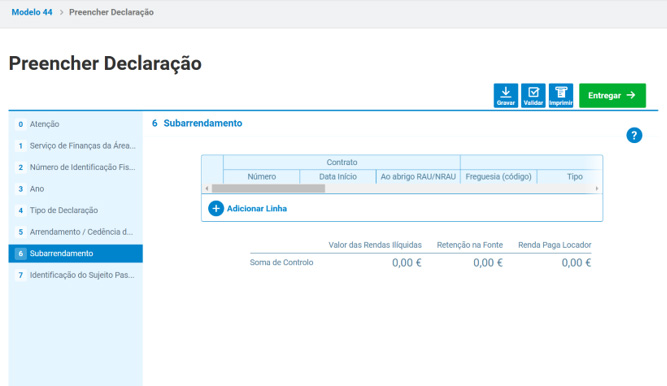

QUADRO 6 - SUBARRENDAMENTO

Neste quadro devem ser indicadas as importâncias relativas às rendas recebidas dos sublocatários, bem como a identificação do imóvel, do contrato e dos sublocatários.

Deve ainda, ser indicado se o contrato se destina ao subarrendamento de estudante deslocado.

A informação a constar em cada linha deve reportar-se ao imóvel identificado nos campos 4 a 9 por sublocatário.

Se para o mesmo imóvel e sublocatário foram emitidos recibos com a indicação “O arrendamento/subarrendamento destina-se a estudante deslocado”, e recibos sem a referida indicação devem ser utilizadas duas linhas.

Campo 1 - Contrato-número de registo na AT

Este campo é de preenchimento obrigatório para contratos celebrados a partir de 1 de abril de 2015. Deve ser indicado o número de contrato atribuído pela Autoridade Tributária e Aduaneira aquando da comunicação do contrato de arrendamento para efeitos do Imposto do Selo.

Campo 2 - Contrato - Data início

Para contratos celebrados em data anterior a 1 de abril de 2015, ainda que verbais, é obrigatório indicar a data em que o mesmo foi celebrado. Para as situações em que tenha sido preenchido o campo 1 não deve preencher este campo 2.

Campo 3 - Contrato - Ao abrigo do RAU ou do NRAU

Para preenchimento deste campo deve utilizar os seguintes códigos:

S - Sim

N - Não

Deve utilizar o código S (Sim) para os casos em que o prédio urbano ou fração autónoma tiver sido subarrendada para fins de habitação permanente do arrendatário e o respetivo contrato de arrendamento tiver sido celebrado ao abrigo do Regime do Arrendamento Urbano (RAU), ou do Novo Regime do Arrendamento Urbano (RNAU).

O código N (Não) deve ser utilizado para os contratos que não tenham sido celebrados nas condições anteriormente referidas.

Campo 4 - Identificação do imóvel-freguesia (código)

Para identificar a freguesia deve inscrever o respetivo código composto por seis dígitos. Este código consta nos documentos de cobrança do Imposto Municipal sobre Imóveis, podendo também ser obtido em qualquer serviço de finanças ou através do portal das finanças na consulta à identificação do património.

Campo 5 - Identificação do imóvel-tipo

Deve identificar o tipo de imóvel utilizando os seguintes códigos:

U - Urbano

R - Rústico

Os prédios mistos devem ser identificados separando o(s) artigo(s) rústico(s) e o(s) artigo(s) urbanos que o compõem.

Campo 6 - Identificação do imóvel-artigo

Deve indicar o artigo matricial do imóvel, inscrevendo o respetivo número.

Campo 7 - Identificação do imóvel-fração/secção

A indicação da fração/secção deve ser efetuada de acordo com a forma como a mesma se encontra registada na matriz predial. Esta informação consta nos Documentos de Cobrança do Imposto Municipal sobre Imóveis.

Neste campo só deve indicar, por cada linha, uma fração ou secção.

Se mais do que uma disserem respeito ao mesmo contrato e/ou ao mesmo artigo matricial, deve proceder à sua discriminação, em tantas linhas quantas as necessárias.

Para o preenchimento deste campo deve indicar:

- a letra da fração autónoma, no caso de prédio urbano em regime de propriedade horizontal;

- a letra do andar ou divisão suscetível de utilização independente, no caso de prédios urbanos em propriedade total com andares ou divisões suscetíveis de utilização independente;

- a letra da respetiva secção cadastral, no caso de prédios rústicos inscritos na matriz cadastral.

Campo 8 - Identificação do imóvel-quota-parte

Neste campo deve ser indicada a quota-parte que, na propriedade, pertence ao titular do rendimento. A quota-parte deve ser inserida sob o formato numérico de fração (com o limite de 6 algarismos no numerador e no denominador).

Campo 9 - Identificação do imóvel-parte comum

Este campo deve ser preenchido com os seguintes códigos: N - Não

S - Sim

O código N (Não) deve ser indicado sempre que o imóvel objeto do contrato não seja parte comum. Neste caso o campo 8 é de preenchimento obrigatório.

O código S (Sim) deve ser indicado sempre que o imóvel objeto do contrato seja parte comum (sem inscrição matricial autónoma) de um prédio em propriedade horizontal. Neste caso o campo 8 não deve ser preenchido.

Campo 10 - Rendas Ilíquidas - Valor

Deve mencionar o valor anual ilíquido das rendas recebidas relativamente ao prédio e sublocatário (inquilino) identificado na mesma linha.

Campo 11 - Rendas Ilíquidas - A título de:

Neste campo deve indicar a que título foram os valores, mencionados no campo 10, recebidos, utilizando os seguintes códigos:

01 - Renda

02 - Caução

03 - Adiantamento

Campo 12 - Retenção na Fonte

Neste campo deve ser mencionado o valor correspondente ao somatório das retenções na fonte efetuadas, no ano em causa, sobre os rendimentos mencionados no campo 10.

Campo 13 - Sublocatário - NIF

Deve ser indicado o número de identificação fiscal (NIF) do sublocatário. No caso do sublocatário não possuir número de identificação fiscal português, deve indicar o NIF do país de residência, se residir no território da União Europeia ou outro documento de identificação (por ex: passaporte) se residente fora do território da União Europeia. Este campo deve ser preenchido inserindo os algarismos da direita para a esquerda.

Campo 14 - Sublocatário - País

Este campo deve ser preenchido com a indicação do país a que respeita o NIF ou outro documento de identificação da residência do sublocatário. Sempre que o sublocatário possua NIF português, ainda que seja de nacionalidade estrangeira, deve ser indicado o código 620-Portugal. Só deve ser indicado outro país nas situações em que o sublocatário não tem NIF português.

Campo 17 - Estudante Deslocado

Neste quadro deve ser indicado se o contrato se destina ao subarrendamento de imóvel ou de parte de imóvel, a sublocatário que não tenha mais de 25 anos e frequente estabelecimento de ensino, cuja localização se situe a uma distância superior a 50 km da residência permanente do seu agregado familiar (estudante deslocado) Este campo deve ser preenchido com os seguintes códigos:

N - Não

S - Sim

O código N (Não) deve ser indicado sempre que o imóvel objeto do contrato não se destine a estudante deslocado.

O código S (Sim) deve ser indicado sempre que o imóvel objeto do contrato se destine a estudante deslocado e os correspondentes recibos tenham sido emitidos com a indicação “O arrendamento/subarrendamento destina-se a estudante deslocado”

Se para o mesmo imóvel e sublocatário foram emitidos recibos com a indicação “O arrendamento/subarrendamento destina-se a estudante deslocado” e recibos sem a referida indicação devem ser utilizadas duas linhas.

Campo 15 - Locador - Renda Paga

Neste campo deve indicar o valor da renda paga ao senhorio, correspondente à parte subarrendada.

Campo 16 - Locador - NIF

Neste campo deve indicar o número de identificação fiscal do locador.

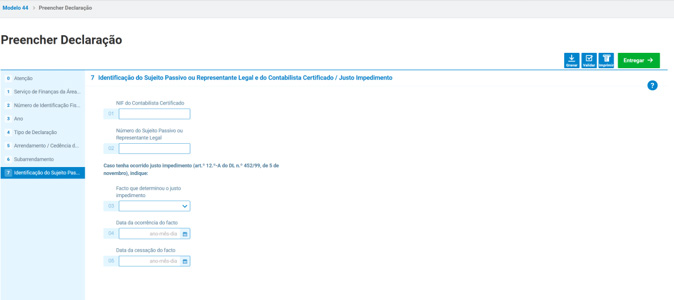

QUADRO 7 - identificação do sujeito passivo e contabilista

A informação relativa aos campos 01, 03, 04 e 05 deve ser preenchida quando a entidade se encontre legalmente obrigada a possuir contabilista certificado, devendo, para o efeito, proceder da seguinte forma:

Campos 01 - indicação do número de identificação fiscal do contabilista certificado ou do contabilista certificado suplente ou provisório

Campo 02 - indicação do número de identificação fiscal do representante legal ou do sujeito passivo

Campos 03, 04 e 05 - a preencher se a declaração for entregue fora de prazo pelo facto de o contabilista certificado, identificado no campo 01, estar abrangido pelo regime do justo impedimento.

No campo 03 deve ser indicado o facto que motivou o justo impedimento, utilizando os seguintes códigos:

Código Justo impedimento:

01 Falecimento de cônjuge não separado de pessoas e bens, de pessoa com quem vivam em condições análogas às dos cônjuges, ou de parente ou afim no 1.º grau da linha reta.

02 Falecimento de outro parente ou afim na linha reta ou no 2.º grau da linha colateral.

03 Doença grave e súbita ou internamento hospitalar do contabilista, que o impossibilite em absoluto de cumprir as suas obrigações, ou situações de parto ou de assistência inadiável e imprescindível a cônjuge ou pessoa que viva em união de facto ou economia comum e a parente ou afim no 1º grau da linha reta, em caso de doença ou acidente destes.

04 Situações de parentalidade.

No campo 04 deve ser indicada a data da ocorrência do facto que motivou o justo impedimento.

No campo 05 deve ser indicada a data em que cessou o facto que originou o justo impedimento e só deve ser preenchido se no campo 03 foi indicado o facto correspondente ao código 03.

Informação da responsabilidade de LexPoint

© Todos os direitos reservados à LexPoint, Lda

Este texto é meramente informativo e não constitui nem dispensa a consulta ou apoio de profissionais especializados.

16.01.2023