Foram publicadas a 7 de agosto quatro leis que alteram algumas regras relativas ao IRS.

Entraram em vigor a 8 de agosto três delas:

- uma que procede à atualização anual da dedução específica aplicável aos rendimentos do trabalho dependente e pensões em linha com a taxa de atualização do Indexante dos Apoios Sociais (IAS);

- uma que reduz as taxas gerais do IRS até ao 6.º escalão, e que atualiza os limites dos 7.º, 8.º e 9.º escalões. Esta lei também atualiza a fórmula do mínimo de existência;

- uma que adita uma nova norma ao Código do IRS, e que determina a atualização anual dos limites inferiores e superiores dos escalões de rendimento coletável através da aplicação de um coeficiente baseado na taxa de variação do deflator do produto interno bruto e na taxa de variação do produto interno bruto por trabalhador apuradas pelo Instituto Nacional de Estatística.

A última das leis aumenta o limite da dedução à coleta do IRS relativo às importâncias suportadas a título de rendas para habitação permanente; esta alteração apenas entra em vigor a 1 de janeiro de 2025.

Note-se ainda que, no quadro da revisão das medidas legislativas na área da habitação, o Governo vai ponderar a extensão do alargamento da dedução de encargos com juros de dívidas contraídas no âmbito de contratos de crédito à habitação.

Terá ainda de avaliar, até à apresentação da proposta de lei do Orçamento do Estado para 2025, a possibilidade de indexar o valor das deduções específicas ao valor do IAS.

Deduções no IRS

O valor da dedução específica aos rendimentos brutos da categoria A e das pensões, por cada titular, de 4.104 euros, vai ser atualizado anualmente à taxa de atualização do IAS.

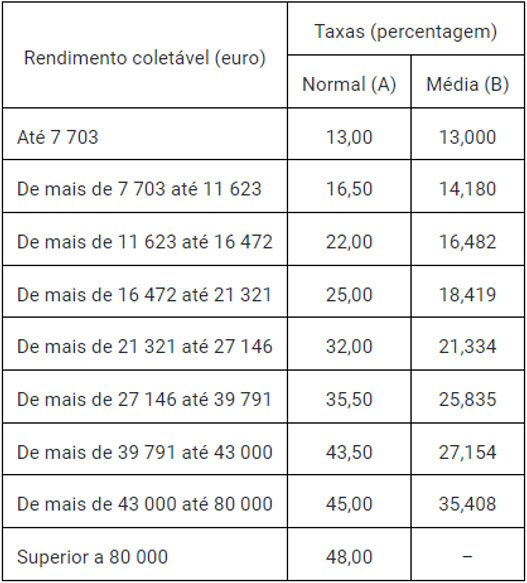

Taxas gerais

Vigoram desde dia 8 de agosto as seguintes taxas gerais de IRS:

Entretanto foram divulgadas as tabelas de retenção na fonte a aplicar até final do ano; são dois os conjuntos de tabelas aplicáveis: um aplicável a setembro e a outubro, e outro aplicável em novembro e dezembro. Assim, em setembro e outubro, salários brutos até 1.175 euros estarão livres de retenção. Nas pensões, não haverá lugar a retenção na fonte até aos 1.202 euros para um solteiro, divorciado, viúvo ou casado (dois titulares). Leia aqui.

Foi ainda aditada uma nova norma que prevê a atualização de escalões.

Assim, determina-se que o quantitativo em euros correspondente aos limites inferiores e superiores dos escalões de rendimento coletável é atualizado anualmente, mediante a aplicação aos referidos limites da taxa de variação do deflator do produto interno bruto e da taxa de variação do produto interno bruto por trabalhador, apuradas com base nos dados publicados pelo Instituto Nacional de Estatística (INE) no terceiro trimestre do ano anterior à entrada em vigor da Lei do Orçamento do Estado.

No caso de leis do Orçamento do Estado com efeito modificativo ou retificativo aplica-se, para estes efeitos, a taxa de variação do deflator do produto interno bruto e a taxa de variação do produto interno bruto por trabalhador apuradas com base nos dados publicados pelo INE no trimestre imediatamente anterior ao da sua apresentação pelo Governo.

A atualização referida resulta da aplicação de um coeficiente ao limite inferior e ao limite superior de cada um dos escalões de rendimento coletável previstos, dado pela seguinte fórmula:

(1 + t.v. DPIB) × (1 + t.v. PIB/t)

em que:

t.v. = taxa de variação em percentagem;

DPIB = deflator do PIB;

PIB/t = PIB por trabalhador.

A taxa de variação do deflator do produto interno bruto e a taxa de variação do produto interno bruto por trabalhador, apuradas com base nos dados publicados pelo INE no trimestre imediatamente anterior ao da sua apresentação pelo Governo, é publicada por portaria até ao dia 20 de setembro do ano civil a que corresponda."

Mínimo de existência

É atualizada a fórmula do limite de existência. Assim, para os titulares cujo total dos rendimentos brutos seja superior a L, o montante do abatimento é igual à diferença positiva entre L – limite do 1.º escalão – 1,35 × (rendimentos brutos – L) e a soma das deduções específicas.

Dedução de despesas com habitação

Aumenta a dedução de despesas com habitação, a partir de 1 de janeiro de 2025.

Assim, aumentará de 600 para 800 euros o limite da dedução de um montante correspondente a 15% do valor suportado por qualquer membro do agregado familiar, com as importâncias, líquidas de subsídios ou comparticipações oficiais, suportadas a título de renda pelo arrendatário de prédio urbano ou da sua fração autónoma para fins de habitação permanente, ou com contratos de direito real de habitação duradoura no ano em que tais importâncias sejam tributáveis como rendimento do proprietário.

O limite é elevado:

- para contribuintes que tenham um rendimento coletável igual ou inferior ao valor do primeiro escalão, um montante de 1100 euros (é atualmente de 900 euros);

- para contribuintes que tenham um rendimento coletável superior ao valor do primeiro escalão e igual ou inferior a 30 000 euros, o limite resultante da aplicação da seguinte fórmula:

800 € + [1100 € – 800 €) × [(30 000 € – rendimento coletável) / (30 000 € – valor do primeiro escalão)]]

O aumento da dedução referido é concretizado progressivamente, nos seguintes termos:

- 50% em 2025;

- 75% em 2026;

- 100% em 2027.

Referências

Leis n.º 32/2024, 33/2024, 34/2024 e 36/2024

Código do IRS, artigos 25.º e 53.º, 68.º e 70.º, 78.º-E e novo artigo 68.º-B

Despacho da Secretária de Estado dos Assuntos Fiscais, de 26.08.2024

Despacho n.º 9971-A/2024 de 27-08-2024

Informação da responsabilidade de LexPoint

© Todos os direitos reservados à LexPoint, Lda

Este texto é meramente informativo e não constitui nem dispensa a consulta ou apoio de profissionais especializados.

03.09.2024