Já começou o prazo para a entrega da declaração Modelo 3 de IRS, que termina no próximo dia 30 de junho.

Recordamos que o novo modelo 3 foi publicado no início de fevereiro.

As entregas desta declaração terão de ser efetuadas até dia 30 de junho, sendo consideradas como fora de prazo as declarações entregues após essa data.

Relativamente às alterações supra identificadas, as que têm mais impacto na declaração de rendimentos relativa ao ano de 2023 são as relativas aos criptoativos e ao programa Mais Habitação.

Com o OE 2023, foi introduzido expressamente, no Código do IRS, o enquadramento de rendimentos provenientes de criptoativos.

Considera-se criptoativo, para efeitos do Código do IRS, toda a representação digital de valor ou direitos que possa ser transferida ou armazenada eletronicamente recorrendo à tecnologia de registo distribuído ou outro semelhante.

No âmbito do IRS, a incidência contributiva ocorre em três categorias de rendimentos distintas:

na Categoria B (rendimentos empresarias e profissionais), na Categoria E (rendimentos de capitais) e na Categoria G (incrementos patrimoniais).

Como o Código do IRS contém uma exclusão de tributação dos ganhos relativos a operações com criptoativos que não constituam valores mobiliários, resultantes de operações relativas a criptoativos detidos por um período igual ou superior a 365 dias, o OE2023 previu que o período de detenção dos criptoativos adquiridos antes de 01.01.2023 é considerado para efeitos de contagem desse período de detenção.

O OE 2023 prevê duas exclusões de tributação, até ao limite de 1.000 euros anuais, relativas a:

O OE 2023 determinou, no que se refere às mais-valias imobiliárias auferidas por não residentes, a aplicação de um regime de tributação idêntico ao dos residentes, passando assim tais rendimentos a ser englobados para efeitos da sua tributação.

A AT publicou em abril de 2023 esclarecimentos relativamente a esta matéria, considerando que os rendimentos auferidos em território nacional por sujeitos passivos não residentes, referentes a mais-valias que resultem da alienação onerosa de direitos reais sobre bens imóveis ou da cessão onerosa de posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis, a partir de 01/01/2023, passam a estar sujeitos ao seguinte regime de tributação:

Este Incentivo contemplava, na redação introduzida pelo OE 2023, uma majoração, em 50%, dos encargos (remuneração fixa e contribuições para a segurança social) correspondentes ao aumento determinado por instrumento de regulamentação coletiva de trabalho dinâmica relativos a trabalhadores com contrato de trabalho por tempo indeterminado, para efeitos de determinação do lucro tributável dos sujeitos passivos de IRC e dos sujeitos passivos de IRS com contabilidade organizada.

O OE 2023 veio igualmente introduzir alterações ao do Estatuto da Ordem dos Contabilistas Certificados, procedendo a um novo ajustamento dos regimes de justo impedimento de curta duração e de justo impedimento prolongado de contabilista certificado.

A lei de outubro de 2023 que aprovou um conjunto de medidas no âmbito da habitação, alterou a tributação dos rendimentos das categorias F e G do IRS e a alguns benefícios constantes do EBF.

A AT divulgou oportunamente vários esclarecimentos em fevereiro deste ano e mais

Em resultado de todas estas mudanças, veja em baixo quais são as principais alterações introduzidas em cada um dos novos impressos dos anexos e/ou instruções de preenchimento da declaração modelo 3.

1. Rosto (Impresso e Instruções de Preenchimento)

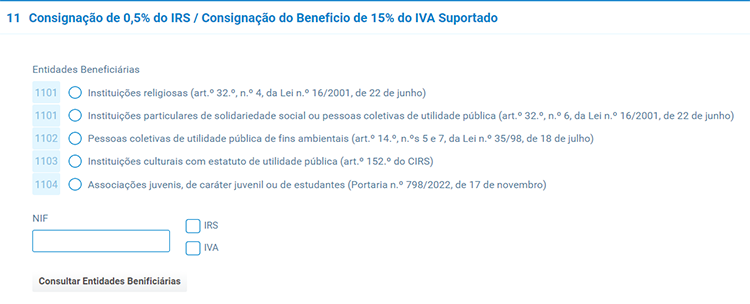

Quadro 11 – Consignação de 0,5% do IRS / Consignação do benefício de 15% do IVA suportado

Passa a ser possível os sujeitos passivos de IRS destinarem uma quota equivalente a 0.5 % do IRS, liquidado com base nas declarações anuais, a uma associação juvenil, de caráter juvenil ou de estudantes, mediante indicação dessa entidade na declaração de rendimentos.

Nessa medida, foi necessário criar, no Quadro 11 do Rosto da declaração, o “campo 1104 - Associações juvenis, de carácter juvenil ou de estudantes”, para permitir a identificação da entidade para a qual o sujeito passivo pretende efetuar a referida consignação.

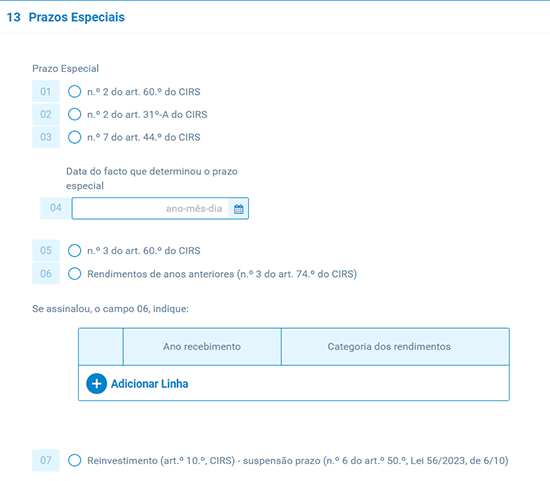

Quadro 13 – Prazos especiais (Instruções de preenchimento)

No âmbito das mais-valias, a suspensão da contagem do prazo para o reinvestimento durante um período de dois anos, com efeitos a 1 de janeiro de 2020, passa a poder fazer-se no novo campo 07 (“Reinvestimento (art.º 10.º, CIRS) - suspensão prazo (n.º 6 do art.º 50.º, Lei 56/2023, de 6/10)”), neste Quadro 13, para possibilitar a identificação das declarações entregues ao abrigo desta norma transitória.

Anexo A – Rendimentos de Trabalho Dependente e Pensões (Impresso e Instruções de Preenchimento)

Quadro 4D – Incentivo fiscal à aquisição de participações sociais pelos trabalhadores

O regime aplicável às startups e scaleups introduziu alterações ao Código do IRS, ao EBF e ao Código Fiscal do Investimento (CFI).

Uma das principais alterações está relacionada com o Incentivo fiscal aplicável aos ganhos e que foi substancialmente modificado. Atendendo às alterações introduzidas, e de forma a autonomizar os ganhos a que foi aplicável o regime antigo e os ganhos a que é aplicável o novo regime, o Quadro 4D (“INCENTIVO FISCAL À AQUISIÇÃO DE PARTICIPAÇÕES SOCIAIS PELOS TRABALHADORES”), foi desdobrado em:

Quadro 4D.1 (“INCENTIVO FISCAL À AQUISIÇÃO DE PARTICIPAÇÕES SOCIAIS PELOS TRABALHADORES - anos de 2018 a 2022”), que manteve a estrutura do anterior Quadro 4D, devendo ser utilizado para declarações relativas a anos anteriores; e

Quadro 4D.2 (“ INFORMAÇÕES COMPLEMENTARES - INCENTIVO FISCAL À AQUISIÇÃO DE PARTICIPAÇÕES SOCIAIS DE STARTUPS”) - Informações Complementares - Incentivo fiscal à aquisição de participações sociais de startups, que tem como objetivo permitir a indicação do ganho referido realizado no momento do exercício ou subscrição e apurado nos termos do CIRS, ainda que não haja lugar à tributação do mesmo, quando cumpridos os respetivos requisitos.

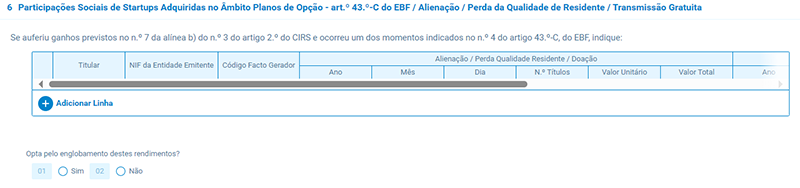

Quadro 6 – Participações sociais de startups adquiridas no âmbito planos de opção – art.º 43.º-C do EBF – Alienação / Perda da qualidade de residente / Transmissão gratuita

O facto gerador do imposto relativamente a estes rendimentos ocorre num dos seguintes momentos:

(i) Alienação dos valores mobiliários ou direitos equiparados adquiridos por via do exercício da opção;

(ii) perda de qualidade de residente em território português; e

(iii) Transmissão gratuita dos valores mobiliários ou direitos equiparados adquiridos por via do exercício ou subscrição da opção, ou do direito de efeito equivalente.

Assim, foi necessário criar o Quadro 6 (“PARTICIPAÇÕES SOCIAIS DE STARTUPS ADQUIRIDAS NO ÂMBITO PLANOS DE OPÇÃO - ART.º 43.º-C DO EBF ALIENAÇÃO / PERDA DA QUALIDADE DE RESIDENTE / TRANSMISSÃO GRATUITA”), para inscrever a informação necessária à tributação dos referidos rendimentos.

Nas situações de atribuição pela entidade empregadora de ganhos, a tributação ocorre no ano em que se verifique algum dos factos supramencionados, pelo que os sujeitos passivos devem preencher este quadro, relativamente ao ano em que se verifica algum destes factos. Para o efeito, devem identificar o titular do rendimento, NIF da entidade emitente, o código do facto gerador, a data e valor da realização, valor de mercado ou valor determinado nos termos do CIRS, bem como, a data e os elementos do plano subscrito.

Os rendimentos provenientes de participações sociais de startups são tributados autonomamente à taxa especial de tributação de 28%. Contudo, o titular deste tipo de rendimentos pode optar pelo respetivo englobamento, devendo, para o efeito, assinalar o campo 01. Caso não pretenda exercer esta opção, deve assinalar o campo 02.

Anexo B – Rendimentos da Categoria B – Regime Simplificado / Ato Isolado

(Impresso e Instruções de preenchimento)

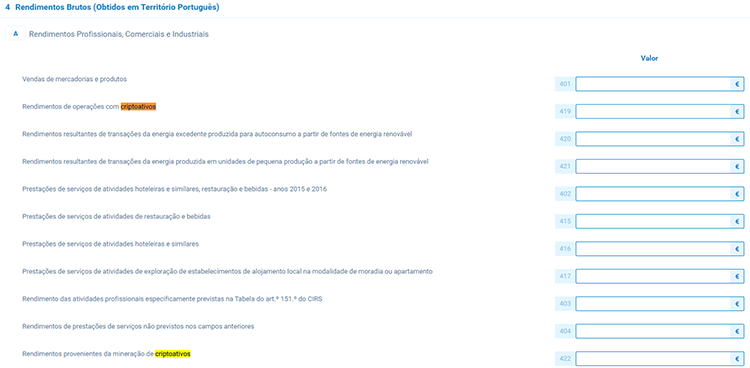

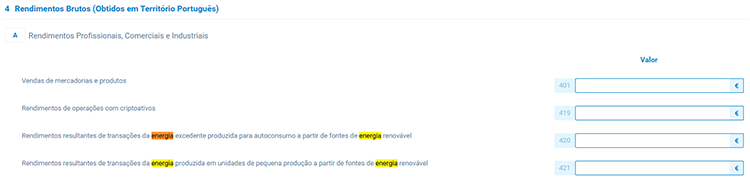

Quadro 4 – Rendimentos brutos (obtidos em território português)

O Quadro 4 do Anexo B foi objeto de duas alterações, relacionadas com a LOE 2023.

Em virtude da consagração do novo regime de tributação de criptoativos, nomeadamente no que se refere à tributação destes rendimentos no âmbito da categoria B, foi necessário proceder à criação de dois campos:

419 – Rendimentos de operações com criptoativos

422 – Rendimentos provenientes da mineração de criptoativos.

Face a uma nova norma do CIRS, que prevê uma exclusão de tributação para rendimentos resultantes de transações da energia excedente, produzida para autoconsumo a partir de fontes de energia renovável e de rendimentos resultantes de transações da energia produzida em unidades de pequena produção, a partir de fontes de energia renovável, foi também necessário criar dois campos:

420 – Rendimentos resultantes de transações da energia excedente produzida para autoconsumo a partir de fontes de energia renovável

421 – Rendimentos resultantes de transações da energia produzida em unidades de pequena produção a partir de fontes de energia renovável

Quadro 13G – Operações com criptoativos/Perda da qualidade de residente em território português (art.º 31.º, n.ºs 17 e 18, do CIRS)

Também na sequência da introdução do novo regime de tributação de criptoativos, foi necessário criar, neste Anexo B, o

Quadro 13G (“OPERAÇÕES COM CRIPTOATIVOS/PERDA DA QUALIDADE DE RESIDENTE EM TERRITÓRIO PORTUGUÊS (art.º 31.º, n.ºs 17 e 18, do CIRS”)

Permite-se assim que os contribuintes indiquem se ocorreu a perda de qualidade de residente em território português.

Quadro 13H – Identificação dos imóveis transferidos de alojamento local para arrendamento

Vigora uma isenção temporária - até 31 de dezembro de 2029 - de IRS e IRC relativamente aos rendimentos prediais decorrentes de contratos de arrendamento para habitação permanente, celebrados e comunicados à AT até 31.12.2024, que resultem da transferência de imóveis de alojamento local (registados e afetos a essa exploração até 31.12.2022) para arrendamento destinado a habitação permanente.

Assim, foi criado o Quadro 13H (“IDENTIFICAÇÃO DOS IMÓVEIS TRANSFERIDOS DE ALOJAMENTO LOCAL PARA ARRENDAMENTO -, que deve ser preenchido pelos sujeitos passivos que reúnam as condições legais.

Anexo C – Rendimentos da Categoria B – Regime da Contabilidade Organizada (Impresso e Instruções de preenchimento)

4.1. Quadro 4 – Apuramento do Lucro tributável (Obtido em território português)

O Quadro 4 do Anexo C foi objeto de quatro alterações, relacionadas com a LOE 2023 e de uma alteração relacionada com a Lei que aprova medidas do Programa Mais Habitação

Regime extraordinário de apoio a encargos suportados com eletricidade e gás, que prevê uma majoração de 20% dos gastos e perdas incorridos ou suportados referentes a consumos de eletricidade e gás natural, na parte em que excedam os do período de tributação anterior, deduzidos de eventuais apoios recebidos, sendo aplicável aos períodos de tributação que se inicie em ou após 1 de janeiro de 2021.

Foi criado o campo 481 (“Gastos e perdas referentes ao regime extraordinário de apoio a encargos suportados com eletricidade e gás natural (majoração - art.º 231.º Lei 24-D/2022, de 30/12 e art.º 239.º Lei n.º 82/2023, de 29/12)”), para que os sujeitos passivos possam inscrever a referida majoração.

Regime extraordinário de apoio a encargos suportados na produção agrícola” - permite que os gastos e perdas incorridos na aquisição dos bens aí identificados, possam ser majorados em 40%.

Foi criado o campo 482 (“Gastos e perdas referentes ao regime extraordinário de

apoio a encargos suportados na produção agrícola (majoração - art.º 232.º Lei 24-D/2022, de 30/12)”), para que os sujeitos passivos possam inscrever a referida majoração.

Incentivo fiscal à valorização salarial”. Este incentivo, desde que reunidas as condições identificadas na referida norma, permite que os encargos correspondentes ao aumento determinado por instrumento de regulamentação coletiva de trabalho dinâmica, relativos a trabalhadores com contrato de trabalho por tempo indeterminado, sejam considerados em 150% do respetivo montante, contabilizado como custo do exercício.

Foi criado o campo 483 (“Encargos correspondentes ao aumento salarial apurado de acordo com as condições previstas no art.º 19.º-B do EBF (majoração)”) para permitir a indicação da majoração de 50%.

Exclusão de tributação relativa a rendimentos resultantes de transações da energia excedente produzida para autoconsumo a partir de fontes de energia renovável e de rendimentos resultantes de transações da energia produzida em unidades de pequena produção, a partir de fontes de energia renovável.

Foram criados os campos 484 (“Rendimentos resultantes de transações da energia excedente produzida para autoconsumo a partir de fontes de energia renovável - parte excluída de tributação [art.º 12.º, nº 11, al. a), do CIRS]”) e 485 (“Rendimentos resultantes de transações da energia produzida em unidades de pequena produção a partir de fontes de energia renovável - parte excluída de tributação [art.º 12.º, nº 11, al. b) do CIRS]”), respetivamente.

Isenção temporária (até 31.12.2029) de IRS e IRC, relativamente aos rendimentos prediais decorrentes de contratos de arrendamento para habitação permanente celebrados e comunicados à AT até 31.12.2024, que resultem da transferência de imóveis de alojamento local (registados e afetos a essa exploração até 31.12.2022) para arrendamento destinado a habitação permanente.

Foi criado o campo 486 (“Rendimentos de contratos de arrendamento para habitação permanente cujos imóveis foram transferidos de alojamento local (art.º 74.º-A, do EBF)”), para permitir que os sujeitos passivos possam deduzir, ao resultado líquido do período, os rendimentos que influenciaram este resultado e se encontram isentos ao abrigo do citado artigo 74.º-A do EBF.

O preenchimento deste campo obriga ao preenchimento do Q13E, onde devem ser identificados os respetivos contratos e imóveis.

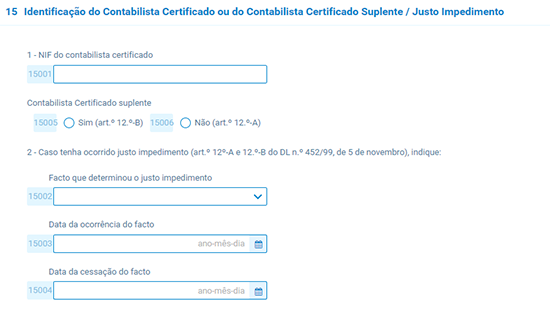

Quadro 15 – Identificação do Contabilista Certificado ou do Contabilista Certificado

Suplente / Justo Impedimento

Para que o Contabilista certificado suplente, possa invocar o justo impedimento prolongado do contabilista certificado, no Quadro 15 do Anexo C:

Foi ajustada a designação do Quadro para “Identificação do Contabilista Certificado ou do Contabilista Certificado Suplente / Justo Impedimento”;

Foram criados os campos 15005 e 15006 (“Contabilista Certificado suplente”, “Sim”, “Não”), para permitir, quando for necessário invocar o justo impedimento, indicar se o contabilista certificado, identificado no campo 15001 (“NIF do contabilista certificado”), é contabilista certificado suplente ou não;

Foram criados dois códigos, para a identificação do facto que determinou o justo impedimento, por parte do contabilista certificado suplente, designadamente:

05 Doença prolongada do contabilista, que o impossibilite em absoluto de cumprir as suas obrigações

06 Nomeação de novo contabilista (falecimento do anterior contabilista)

Anexo D – Transparência Fiscal e Herança Indivisa, Imputação de Rendimentos (Instruções de preenchimento)

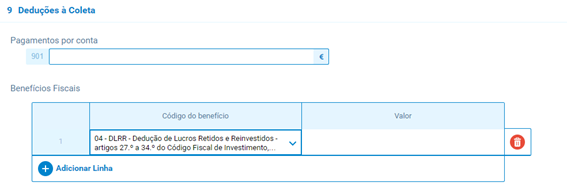

Quadro 9 – Deduções à coleta

Código 04

Benefício: DLRR - Dedução de Lucros Retidos e Reinvestidos – artigos 27º a 34º do Código Fiscal de Investimento, nos termos do regime em vigor até 31/12/2022

Anexo E – Rendimentos de Capitais (Impresso e Instruções de preenchimento)

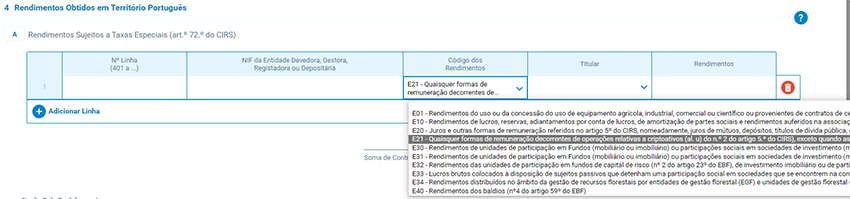

Quadro 4 – Rendimentos obtidos em território português

Em virtude da consagração do novo regime de tributação de criptoativos, nomeadamente no que se refere à tributação destes rendimentos no âmbito da categoria E, foi necessário neste Quadro:

Ajustar a designação das colunas utilizadas para identificação da entidade devedora dos rendimentos, tendo as mesmas passado a incluir “entidade gestora”;

Criar um código para identificar a natureza do rendimento: E21 - Quaisquer formas de remuneração decorrentes de operações relativas a criptoativos (al. u) do n. 2 do artigo 5º do CIRS), exceto quando assumam a natureza de criptoativos (n. º 11 do art.º 5.º do CIRS)

CÓDIGO: E21

CATEGORIA DE RENDIMENTOS: Quaisquer formas de remuneração decorrentes de operações relativas a criptoativos (al. u) do n. 2 do artigo 5º do CIRS), exceto quando assumam a natureza de criptoativos, (n.º 11 do artigo 5.º do CIRS)

Anexo F – Rendimentos Prediais (Impresso e Instruções de preenchimento)

Quadro 4 – Rendimentos obtidos e gastos suportados e pagos

O apoio extraordinário à tributação dos rendimentos prediais, decorrentes de contratos de arrendamento auferidos em 2023, aos quais, quando cumpridas as condições legais, deve ser aplicado um coeficiente, para apuramento do rendimento a tributar.

Foram também introduzidas taxas especiais a aplicar aos rendimentos prediais, que distinguem entre contratos destinados a arrendamento habitacional e restantes rendimentos prediais, tendo igualmente reformulado os regimes de redução de taxas especiais, em função da duração dos contratos de arrendamento para habitação permanente.

Assim, foi necessário efetuar ajustamentos nos diferentes subquadros do Quadro 4.

Quadro 4.1 - CONTRATOS DE ARRENDAMENTO QUE NÃO BENEFICIAM DO REGIME DE REDUÇÃO DE TAXA PREVISTO NO ART.º 72.º DO CIRS

No que se refere ao Quadro 4.1:

Foram criadas as seguintes colunas relativas à identificação do contrato e atualização da renda:

- Número do contrato de arrendamento;

- Data de inico do contrato de arrendamento;

- Questão para identificar se a atualização do respetivo contrato, foi, ou não, superior a 1,02%.

Foram criados dois códigos:

06 – Arrendamento não habitacional; e

07 – Arrendamento habitacional, a utilizar na coluna “Rendas – natureza”, de forma a ser possível a utilização das taxas autónomas de 28% e 25%, de acordo com a natureza do rendimento indicado.

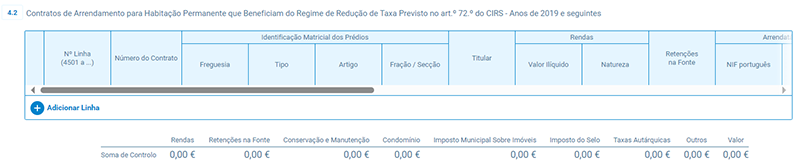

Quadro 4.2 - CONTRATOS DE ARRENDAMENTO PARA HABITAÇÃO PERMANENTE QUE BENEFICIAM DO REGIME DE REDUÇÃO DE TAXA PREVISTO NO ART.º 72.º DO CIRS - Anos de 2019 e seguintes

No Quadro 4.2, foi introduzida uma coluna para identificar se a atualização da renda do respetivo contrato, foi, ou não, superior a 1,02%.

Neste quadro já existe coluna para identificação do número de contrato, bem como a data de início no quadro 4.2A.

Quadro 4.2B - Redução de taxa autónoma por limite no acréscimo renda (n.º 24 do artigo 72.º do CIRS)

Considerando que o n.º 24 do artigo 72.º do CIRS, aditado pela Lei n.º 56/2023 de 6 de outubro, prevê uma redução na respetiva taxa autónoma a aplicar aos contratos que beneficiem do regime de “longa duração”, sempre que a renda do contrato seja inferior em 5 pontos percentuais relativamente ao contrato anterior, sobre o mesmo imóvel, foi criado o Quadro 4.2B.

Quadro 4.3 - CONTRATOS DE DIREITO REAL DE HABITAÇÃO DURADOURA/ GASTOS SUPORTADOS E PAGOS / CESSAÇÃO DOS CONTRATOS

À semelhança do Quadro 4.2, foi introduzida uma coluna com para identificar se a atualização do respetivo contrato, foi, ou não, superior a 1,02%.

NOTA: neste quadro já existe coluna para identificação do número de contrato e respetiva data de início

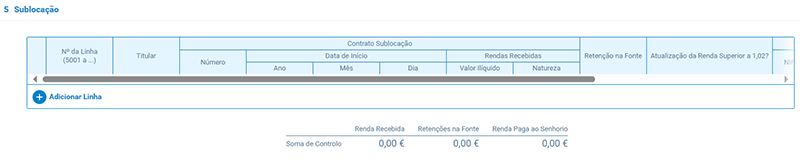

7.2. Quadro 5 – Sublocação

À semelhança do efetuado no Quadro 4, também o Quadro 5 teve de ser ajustado em conformidade com as alterações legislativas mencionadas em 7. deste ofício circulado.

Assim, neste Quadro:

a) Foram criadas as seguintes colunas:

- número do contrato de arrendamento;

- data de inico do contrato de arrendamento;

- questão para identificar se a atualização do respetivo contrato, foi, ou não, superior a 1,02%;

- rendas recebidas – natureza

b) Para o preenchimento desta última coluna, foram criados dois códigos relativos à natureza das rendas:

01 – Subarrendamento não habitacional e

02 – Subarrendamento habitacional

Quadro 6 – Informação Complementar

Os programas Porta 65 e Arrendamento Acessível foram alterados, passando este último a designar-se por “Programa de Apoio ao Arrendamento”.

Foram várias as alterações legislativas relativas a esta matéria.

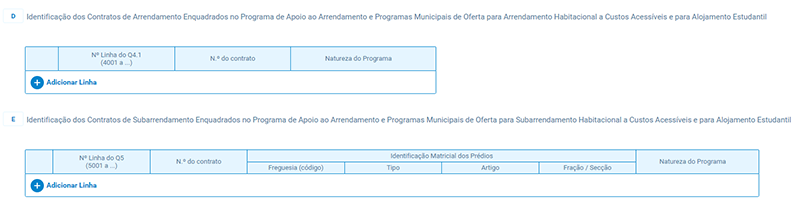

Assim, nos subquadros 6D e 6E e no Q10, foi necessário introduzir os seguintes ajustamentos:

Subquadros 6D (IDENTIFICAÇÃO DOS CONTRATOS DE ARRENDAMENTO ENQUADRADOS NO PROGRAMA DE APOIO AO ARRENDAMENTO E PROGRAMAS MUNICIPAIS DE OFERTA PARA ARRENDAMENTO HABITACIONAL A CUSTOS ACESSÍVEIS E PARA ALOJAMENTO ESTUDANTIL) e Q6E (IDENTIFICAÇÃO DOS CONTRATOS DE SUBARRENDAMENTO ENQUADRADOS NO PROGRAMA DE APOIO AO ARRENDAMENTO E PROGRAMAS MUNICIPAIS DE OFERTA PARA SUBARRENDAMENTO HABITACIONAL A CUSTOS ACESSÍVEIS E PARA ALOJAMENTO ESTUDANTIL)

Nos Quadros 6D e 6E do Anexo F, foi:

- Ajustada a designação do título, substituindo a referência ao Programa de Arrendamento Acessível para Programa de Apoio ao Arrendamento e inserindo referência Alojamento Estudantil;

- Ajustada a designação do código 01, substituindo referência ao Programa de Arrendamento Acessível para Programa de Apoio ao Arrendamento;

Criado o código 03 - PMAE - Programas Municipais para Alojamento Estudantil

Quadro 10 - CONTRATOS CESSADOS QUE BENEFICIARAM DAS REDUÇÕES DE TAXA PREVISTAS NO ART.º 72.º DO CIRS / CESSAÇÃO DO ENQUADRAMENTO NO PROGRAMA DE APOIO AO ARRENDAMENTO (PAA) / CESSAÇÃO DO ENQUADRAMENTO NOS PROGRAMAS MUNICIPAIS DE OFERTA PARA ARRENDAMENTO HABITACIONAL A CUSTOS ACESSÍVEIS (PMA) E PARA ALOJAMENTO ESTUDANTIL (PMAE)

No Quadro 10 do Anexo F, foi:

Ajustada a designação do título, substituindo a referência ao Programa de Arrendamento Acessível para Programa de Apoio ao Arrendamento e inserindo referência ao Alojamento Estudantil;

Na coluna “Regime fiscal”:

i) Ajustada a designação dos códigos 05 e 06, substituindo referência ao Programa de Arrendamento Acessível para Programa de Apoio ao Arrendamento;

ii) Criado o código (i) 09 – Arrendamento para Alojamento estudantil e (ii) 10 – Subarrendamento para Alojamento Estudantil.

Na coluna “Cessação – Motivo”:

i) Ajustado o texto descritivo do código 01, face à renumeração do artigo 72.º do CIRS;

01 Cessação do contrato de arrendamento antes de decorridos os prazos de duração dos mesmos ou das suas renovações por motivo imputável ao senhorio/locador (número 20 do artigo 72.º do Código do IRS)

Ajustado o texto descritivo dos códigos 04 e 05, substituindo a referência ao Programa de Arrendamento Acessível para Programa de Apoio ao Arrendamento;

04 Cessação do enquadramento no Programa de Apoio ao Arrendamento por motivos imputáveis ao prestador (senhorio/locador/sublocador)

05 Cessação do enquadramento no Programa de Apoio ao Arrendamento por motivos imputáveis ao candidato (inquilino/locatário/sublocatário)

Criado o código:

10 – Cessação do enquadramento nos Programas municipais para alojamento estudantil por motivos imputáveis ao prestador (senhorio/locador/sublocador),

11 – Cessação do enquadramento nos Programas municipais para alojamento estudantil por motivos imputáveis ao prestador (inquilino/locatário/sublocatário) e

12 – Cessação do enquadramento nos Programas municipais para alojamento estudantil – contratos no final dos prazos de duração dos mesmos ou das suas renovações.

Quadro 6F – Identificação dos imóveis transferidos de alojamento local para arrendamento

Foi consagrada a isenção temporária (até 31.12.2029) de IRS e IRC, relativamente aos rendimentos prediais decorrentes de contratos de arrendamento para habitação permanente celebrados e comunicados à AT até 31.12.2024, que resultem da transferência de imóveis de alojamento local (registados e afetos a essa exploração até 31.12.2022) para arrendamento destinado a habitação permanente.

Para o efeito foi criado o Quadro 6F, que deve ser preenchido pelos sujeitos passivos que reúnam as condições legais.

Quadro 6G – Opção pelo englobamento

Com a criação do Quadro 6F, o anterior Quadro 6F passou a Quadro 6G.

Anexo G - Mais Valias e Outros Incrementos Patrimoniais (Impresso e Instruções de preenchimento)

Quadro 4 – Alienação onerosa de direitos reais sobre bens imóveis (art.º 10.º, n.º 1, al. a), do CIRS

Foram introduzidos novos critérios aplicáveis às exclusões de tributação de mais-valias imobiliárias por reinvestimento, nomeadamente a necessidade de o imóvel transmitido ter sido destinado a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, comprovada através do respetivo domicílio fiscal, nos 24 meses anteriores à data da transmissão.

Assim, foi necessário criar uma coluna para que, nos campos destinados à data de realização e aquisição, fosse mencionado o respetivo dia, de forma a permitir o correto apuramento dos referidos 24 meses.

Quadro 4F – Alienação onerosa de imóveis para habitação ao Estado, Regiões Autónomas, entidades públicas empresariais na área da habitação ou autarquias locais

Foi criado um incentivo à venda de imóveis para habitação ao Estado, Regiões Autónomas, entidades públicas empresariais na área da habitação ou autarquias locais, ficando os ganhos resultantes desta alienação isentos de IRS.

Assim, foi criado o Quadro 4F, para declaração das alienações efetuadas ao abrigo deste normativo legal.

Quadro 5 – Reinvestimento do Valor de realização de imóvel destinado a habitação própria e permanente

Considerando a suspensão da contagem do prazo para o reinvestimento, durante um período de dois anos, com efeitos a 1 de janeiro de 2020, foi necessário criar campos próprios que permitam a identificação dos montantes reinvestidos ao abrigo desta norma.

Assim, foram criados os campos:

5015 (“Valor de realização reinvestido há mais de 24 meses antes da data da alienação (sem recurso ao crédito) - suspensão da contagem do prazo por um período de 2 anos, com efeitos a 1 de janeiro de 2020 (n.º 6 do art.º 50.º da Lei n.º 56/2023, de 6 de outubro)”)

5039 (“Valor de realização reinvestido há mais de 24 meses antes da data da alienação (sem recurso ao crédito) - suspensão da contagem do prazo por um período de 2 anos, com efeitos a 1 de janeiro de 2020 (n.º 6 do art.º 50.º da Lei n.º 56/2023, de 6 de outubro)”),

Para indicar os valores que deveriam ter sido reinvestidos nos 24 meses anteriores à data da alienação;

5016 (Valor de realização reinvestido após os 36 meses posteriores à data da alienação (sem recurso ao crédito) - suspensão da contagem do prazo por um período de 2 anos, com efeitos a 1 de janeiro de 2020 (n.º 6 do art.º 50.º da Lei n.º 56/2023, de 6 de outubro)”) e

5040 (“Valor de realização reinvestido após os 36 meses posteriores à data da alienação (sem recurso ao crédito) - suspensão da contagem do prazo por um período de 2 anos, com efeitos a 1 de janeiro de 2020 (n.º 6 do art.º 50.º da Lei n.º 56/2023, de 6 de outubro)”);

Para indicar os valores que deveriam ter sido reinvestidos nos 36 meses posteriores e que usufruíram do regime de suspensão do prazo para reinvestimento.

Quadro 7 – Cessão onerosa de posições contratuais ou outros direitos relativos a bens imóveis e cessão onerosa de direitos sobre estruturas fiduciárias incluindo a cessão onerosa da posição do beneficiário (art.º 10.º, n. º 1, als. d) e j), do CIRS)

Passaram a considerar-se mais-valias os ganhos resultantes da “Cessão onerosa de direitos sobre estruturas fiduciárias, incluindo a cessão onerosa da posição de beneficiário”.

Assim foi necessário ajustar o título deste Quadro 7 (CESSÃO ONEROSA DE POSIÇÕES CONTRATUAIS OU OUTROS DIREITOS RELATIVOS A BENS IMÓVEIS E CESSÃO ONEROSA DE DIREITOS SOBRE ESTRUTURAS FIDUCIÁRIAS INCLUINDO A CESSÃO ONEROSA DA POSIÇÃO DO BENEFICIÁRIO [art.º 10.º, n.º 1, alíneas d) e j), do CIRS]), e criar coluna para indicar o código de operação, tendo sido igualmente criados os seguintes códigos:

G71 - Cessão onerosa de posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis

G72 - Cessão onerosa de direitos sobre estruturas fiduciárias incluindo a cessão onerosa da posição do beneficiário, passando, desta forma, o mesmo quadro a permitir a indicação das duas realidades previstas nas alíneas d) e j) do n.º 1 do artigo 10.º do CIRS.

G71 Cessão onerosa de posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis

G72 Cessão onerosa de direitos sobre estruturas fiduciárias incluindo a cessão onerosa da posição do beneficiário

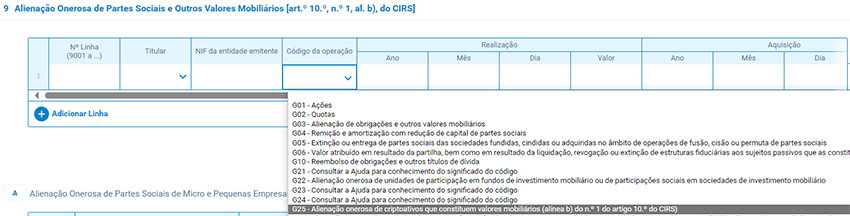

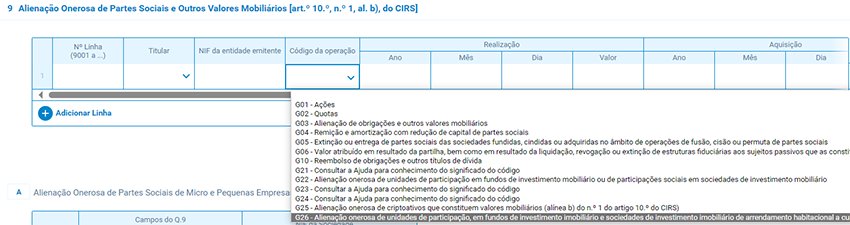

Quadro 9 – Alienação onerosa de partes sociais e outros valores mobiliários (art.º 10.º, n.º 1, al. b), do CIRS

Foi introduzido um novo regime de tributação de criptoativos, pelo que, no âmbito da categoria G, houve necessidade de criar um código de operação específico, para esta realidade, a declarar neste quadro 9.

Assim, foi criado o código G25 – Alienação onerosa de criptoativos que constituem valores mobiliários (alínea b) do n.º 1 do artigo 10.º do CIRS).

G25 Alienação onerosa de criptoativos que constituam valores mobiliários (alínea b) do n.º 1 do artigo 10.º do CIRS)

Estabelece-se que o saldo positivo entre as mais-valias e as menos-valias relativas à alienação onerosa de unidades de participação, em fundos de investimento imobiliário e sociedades de investimento imobiliário de arrendamento habitacional a custos acessíveis, seja tributado à taxa de 10%, quando reunidas as condições referidas na citada norma.

Assim, foi criado o código G26 - Alienação onerosa de unidades de participação, em fundos de investimento imobiliário e sociedades de investimento imobiliário de arrendamento habitacional a custos acessíveis, prevista no n.º 2 do artigo 71.º-A do EBF.

Quadro 15 – Opção pelo englobamento

Ponto 1

Face à criação do Quadro 18 relativo à alienação onerosa de criptoativos que não constituam valores mobiliários (vide ponto 8.8 infra), foi necessário ajustar a primeira pergunta deste Quadro 15, relativo ao exercício, ou não, da opção pelo englobamento, para passar a incluir os rendimentos constantes daquele novo Quadro 18.

Ponto 3

Passou a prever-se que o saldo entre as mais-valias e menos-valias (…) são obrigatoriamente englobados quando resultem de ativos detidos por um período inferior a 365 dias e o sujeito passivo tenha um rendimento coletável, incluindo este saldo, igual ou superior ao valor do último escalão do IRS.

Assim, foi criado um novo ponto 3: Se não optou pelo englobamento (assinalou o campo 2) e mencionou no Q9 operações relativas a ativos detidos por um período inferior a 365 dias e o seu rendimento coletável for igual ou superior ao valor do ultimo escalão do n.º 1 do artigo 68.º do CIRS, o saldo entre as mais valias e menos valias destes ativos será englobado, conforme dispõe o nº 14 do art.º 72.º do CIRS”, com o objetivo de informar o sujeito passivo que, apesar de não ter optado pelo englobamento, caso tenha declarado operações no Quadro 9, em determinadas condições, e a sua situação pessoal seja a indicada, os referidos rendimentos serão englobados.

Q17 – Informações Complementares

Passou a prever-se o englobamento obrigatório das mais-valias relativas à alienação onerosa de bens imóveis em Portugal auferidas por sujeitos passivos não residentes, devendo para o efeito os referidos sujeitos passivos indicar na declaração todos os rendimentos auferidos, incluindo os obtidos fora do território português, pelo que foi necessário criar um novo quadro (Quadro 17), que permita a indicação dos referidos rendimentos, os quais são tidos em consideração apenas para efeitos de determinação da taxa geral a aplicar.

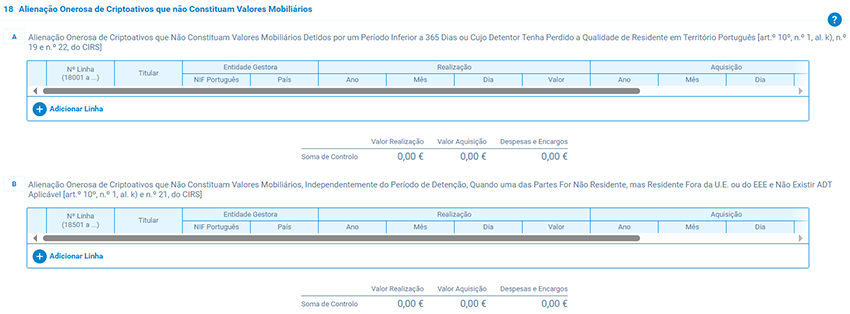

Q18 – Alienação onerosa de criptoativos que não constituam valores mobiliários

Em virtude da consagração do novo regime de tributação de criptoativos, nomeadamente no que se refere à tributação destes rendimentos no âmbito da categoria G, foi necessário proceder à criação de dois sub-quadros:

Quadro 18A, para permitir o apuramento das mais-valias relativas à alienação onerosa de criptoativos detidos por um período inferior a 365 dias ou para as situações em que o sujeito passivo perdeu a qualidade de residente em território português;

Quadro 18B, para permitir o apuramento das mais-valias relativas à alienação de criptoativos quando uma das partes for não residente, mas residente fora da U.E. ou do EEE e não existir ADT aplicável.

Q19 – Transmissão onerosa de terrenos para construção ou de imóveis habitacionais que não sejam destinados a habitação própria e permanente

Foi consagrado um regime de exclusão de tributação em IRS dos ganhos provenientes de transmissões onerosas de terrenos para construção ou imóveis habitacionais, que não sejam destinados a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, realizados entre 01/01/2022 e 31/12/2024, desde que, verificadas as seguintes condições cumulativas:

o valor de realização, deduzido da amortização de eventual empréstimo contraído para aquisição do imóvel, seja aplicado na amortização de capital em dívida em crédito à habitação destinado a habitação própria e permanente do sujeito passivo, do seu agregado familiar ou dos seus descendentes;

a amortização referida na alínea anterior seja concretizada num prazo de três meses contados da data de realização, ou no prazo de três meses após a entrada em vigor da lei (caso as alienações tenham ocorrido até essa data).

Face a este novo regime de exclusão de tributação, foi necessário criar o Quadro 19 (TRANSMISSÃO ONEROSA DE TERRENOS PARA CONSTRUÇÃO OU DE IMÓVEIS HABITACIONAIS QUE NÃO SEJAM DESTINADOS A HABITAÇÃO PRÓPRIA E PERMANENTE), de forma a permitir a identificação destes factos e a aplicação do respetivo regime.

Assim, no que se refere ao imóvel alienado é necessário identificar o código do campo do quadro 4 do ano da alienação e o respetivo valor de amortização de empréstimo contraído para aquisição do imóvel alienado, quando aplicável.

E, no que se refere à amortização de crédito à habitação destinado a habitação própria e permanente, deve ser identificado o titular do crédito ou NIF do descendente, o valor e data da amortização e a identificação matricial do imóvel.

Este quadro deve ser preenchido apenas na declaração do ano da alienação do imóvel habitacional não destinado a habitação própria e permanente.

Anexo G1 – Mais Valias não Tributadas (Impresso e Instruções de preenchimento)

Quadro 4 – Alienação onerosa de direitos reais sobre bens imóveis (art.º 10.º, n.º 1, al. a), do CIRS

Q7 – Criptoativos que não constituam valores mobiliários detidos por período superior ou igual a 365 dias – alienação onerosa (art.º 10.º, n.º 1, al. k) e n.º 19, do CIRS / Perda da qualidade de residente em território português (art.º 10.º, n.º 1.al. k) e n.ºs 19 e 22), do CIRS

Tendo em conta o novo regime de tributação de criptoativos, e que se prevê a exclusão de tributação dos ganhos obtidos e das perdas incorridas, relativas a alienações onerosas de criptoativos detidos por um período igual ou superior a 365 dias; que se prevê que a exclusão não se aplica aos rendimentos auferidos por sujeitos passivos ou devidos por qualquer pessoa ou entidade quando uns ou outros não forem residentes para efeitos fiscais noutro Estado-Membro da União Europeia ou do Espaço Económico Europeu ou noutro Estado ou jurisdição com o qual esteja em vigor convenção para evitar a dupla tributação internacional, acordo bilateral ou multilateral que preveja a troca de informações para fins fiscais; e que se prevê a equiparação da alienação onerosa das situações de perda da qualidade de residente em território português.

Foi criado o Quadro 7 do Anexo G1, para identificar:

- a entidade gestora dos criptoativos;

- a data e valor de realização;

- a data e valor de aquisição;

- as despesas e encargos;

- o país da contraparte.

Anexo H – Benefícios Fiscais e Deduções (Instruções de Preenchimento)

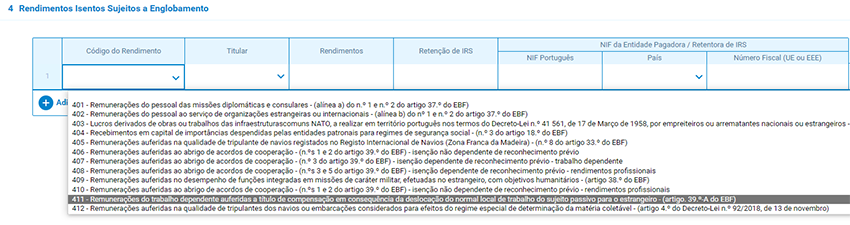

QUADRO 4 - RENDIMENTOS ISENTOS SUJEITOS A ENGLOBAMENTO

Foi alterado o benefício relativo aos trabalhadores deslocados no estrangeiro), restringindo o seu âmbito de aplicação, pelo que foram ajustadas as instruções de preenchimento relativamente ao código de rendimento 411, o qual deve ser utilizado nos seguintes termos:

- Para rendimentos auferidos até 30/06/2023, quando os mesmos respeitem a remunerações do trabalho dependente auferidas a título de compensação em consequência da deslocação do normal local de trabalho do sujeito passivo para o estrangeiro;

- Para rendimentos auferidos a partir de 01/07/2023, quando os mesmos respeitem a remunerações do trabalho dependente auferidos por sujeitos passivos, no exercício de funções ou comissões de caracter público, no estrangeiro, ao serviço do Estado Português.

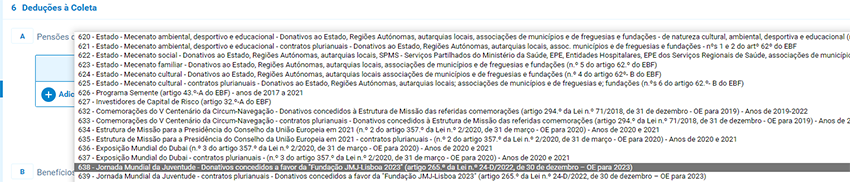

QUADRO 6B - DEDUÇÕES À COLETA – BENEFÍCIOS FISCAIS E DESPESAS RELATIVAS A PESSOAS COM DEFICIÊNCIA

Atendendo à redação dada ao artigo relativo à Jornada Mundial da Juventude, atualizou-se o descritivo dos códigos de benefício 638 e 639:

638 Jornada Mundial da Juventude - Donativos concedidos a favor da “Fundação JMJ-Lisboa 2023” - (artigo 265.º da Lei n.º 24-D/2022, de 30 de dezembro – OE para 2023)

639 Jornada Mundial da Juventude – contratos plurianuais - Donativos concedidos a favor da “Fundação JMJ-Lisboa 2023” - (artigo 265.º da Lei n.º 24-D/2022, de 30 de dezembro – OE para 2023)

Face às alterações introduzidas ao artigo 41.º-B, do EBF, pela LOE de 2023 e à renumeração do mesmo, foi também necessário rever e ajustar as respetivas instruções de preenchimento, para atualizar as referências a este artigo.

Anexo I – Rendimentos de Herança Indivisa (Impresso e Instruções de preenchimento)

Quadro 5 – Regime Simplificado – Anexo B

À semelhança das alterações introduzidas ao Quadro 4 do anexo B, no que se refere ao regime de tributação de rendimentos de criptoativos; às exclusões de tributação relacionadas com a transação de energia; à isenção relativa à transferência de imóveis afetos a alojamento local, para o arrendamento destinado a habitação permanente,

Foi necessário criar os seguintes campos:

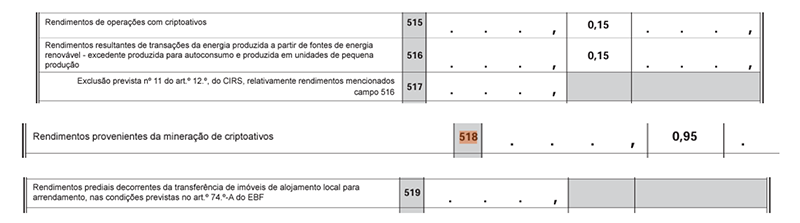

515 – Rendimentos de operações com criptoativos

516 – Rendimentos resultantes de transações da energia produzida a partir de fontes de energia renovável - excedente produzida para autoconsumo e produzida em unidades de pequena produção

517 – Exclusão prevista n.º 11 do art.º 12.º do CIRS, relativamente rendimentos mencionados no campo 516

NOTA: o valor inscrito neste campo deve ser deduzido até à concorrência do valor mencionado no campo 516, com o limite de 1 000€ (previsto no n.º 11 do art.º 12.º do CIRS), de forma a obter o correto apuramento do valor a imputar aos herdeiros (Q5.C509)

518 – Rendimentos provenientes da mineração de criptoativos

519 – Rendimentos prediais decorrentes da transferência de imóveis de alojamento local para arrendamento, nas condições previstas no artigo 74.º-A do EBF.

Anexo J – Rendimentos Obtidos no Estrangeiro (Impresso e Instruções de preenchimento)

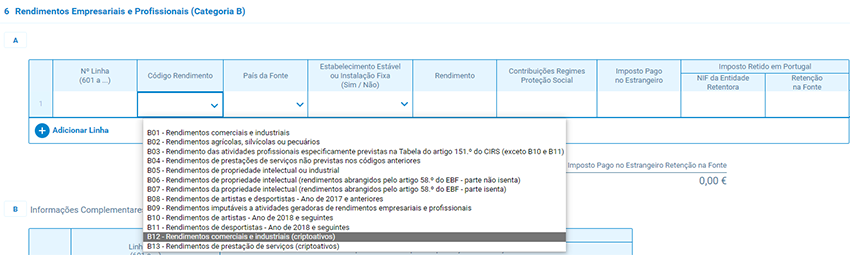

Quadro 6 – Rendimentos empresariais e profissionais (categoria B)

Em virtude da consagração do novo regime de tributação de criptoativos, nomeadamente no que se refere à tributação destes rendimentos no âmbito da categoria B, foi necessário:

Criar dois campos

B12 – Rendimentos de operações com criptoativos;

B13 – Rendimentos provenientes da mineração de criptoativos.

Ajustar o código B01

B01 Rendimentos comerciais e industriais

Poderá incluir, nomeadamente:

- Rendimentos de vendas de mercadorias e produtos

- Rendimentos de prestações de serviços de atividades hoteleiras e similares, restauração e bebidas

- Outros rendimentos previstos no Código do IRS, que sejam considerados comerciais ou industriais e que não se enquadrem nos códigos B05, B09 e B12

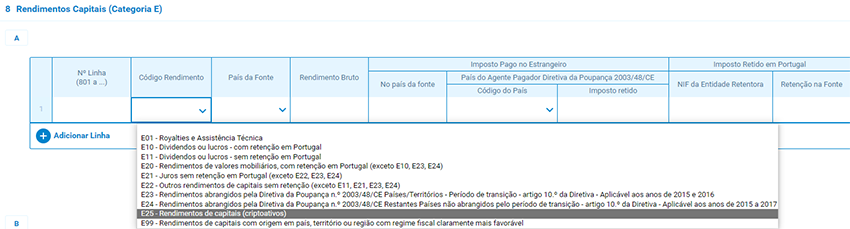

Quadro 8 – Rendimentos de capitais (categoria E)

Também em virtude da consagração do novo regime de tributação de criptoativos, nomeadamente no que se refere à tributação destes rendimentos no âmbito da categoria E , foi necessário criar o código E25:

E25 Rendimentos de capitais (criptoativos) - quaisquer formas de remuneração decorrentes de operações relativas a criptoativos (al. u) do n. 2 do artigo 5º do CIRS), exceto quando assumam a natureza de criptoativos, (n. º11 do artigo 5.º do CIRS) Não devem ser incluídos os rendimentos referidos na alínea a) do n.º 18 do artigo 72.º do Código do IRS, os quais devem ser declarados com o código E99

Também relativamente a este quadro, foi melhorado o texto descritivo do código E22:

E22 Outros rendimentos de capitais sem retenção (exceto E11, E21, E23, E24):

Rendimentos referidos na alínea d) do n.º 1 do artigo 72.º do Código do IRS, incluindo a diferença positiva referente a seguros e operações do ramo vida do n.º 3 do artigo 5.º do Código do IRS (inclui remissão dos artigos 20.º-A, 21.º e 26.º, este último na redação em vigor até 30 de dezembro de 2011 e aplicável às importâncias aplicadas até essa mesma data, todos do EBF), que não tenham sido sujeitos a retenção na fonte em Portugal, de acordo com o disposto na alínea b) do n.º 1 do artigo 71.º do Código do IRS, com exceção dos lucros declarados com o código E11, dos juros declarados com o código E21 e dos rendimentos abrangidos pela Diretiva da Poupança declarados com os códigos E23 ou E24 Não devem ser incluídos os rendimentos referidos na alínea a) do n.º 18 do artigo 72.º do Código do IRS, os quais devem ser declarados com o código E99

Quadro 9.1B – Outros incrementos patrimoniais de englobamento obrigatório

Passaram a considerar-se mais-valias os ganhos resultantes da “Cessão onerosa de direitos sobre estruturas fiduciárias, incluindo a cessão onerosa da posição de beneficiário”. Assim foi necessário, ajustar o código de rendimento G99:

G99 Outros incrementos patrimoniais:

Cessão onerosa de posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis

Cessão onerosa de direitos sobre estruturas fiduciárias incluindo a cessão onerosa da posição do beneficiário

As indemnizações que visem a reparação de danos não patrimoniais, excetuadas as fixadas por decisão judicial ou arbitral ou resultantes de acordo homologado judicialmente, de danos emergentes não comprovados e de lucros cessantes, considerando-se neste último caso como tais apenas as que se destinem a ressarcir os benefícios líquidos deixados de obter em consequência da lesão

Importâncias auferidas em virtude da assunção de obrigações de não concorrência, independentemente da respetiva fonte ou título

As indemnizações devidas por renúncia onerosa a posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis

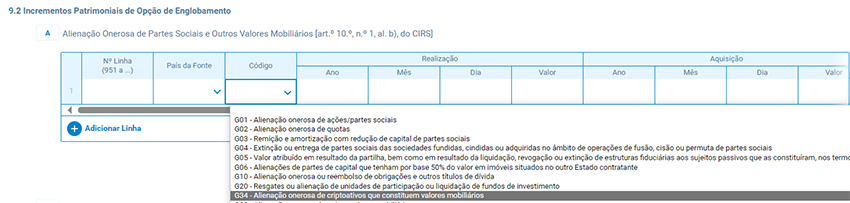

Quadro 9.2A – Alienação onerosa de partes sociais e outros valores mobiliários (art.º 10.º, n.º 1, al. b), do CIRS)

Englobamento obrigatório: passou a prever-se que “o saldo entre as mais-valias e menos-valias, são obrigatoriamente englobados quando resultem de ativos detidos por um período inferior a 365 dias e o sujeito passivo tenha um rendimento coletável, incluindo este saldo, igual ou superior ao valor do último escalão do IRS.

Para permitir a aferição do período em que os ativos alienados estiveram na posse do sujeito passivo, foi criada uma coluna para a indicação do “dia”, nos campos destinados à data da realização e data de aquisição.

Criptoativos: Ainda em virtude da consagração do novo regime de tributação de criptoativos, nomeadamente no que se refere à tributação destes rendimentos no âmbito da categoria G, foi necessário criar o código o código G34 – Alienação onerosa de criptoativos que constituem valores mobiliários.

Quadro 9.2C – Opção pelo englobamento

Quanto ao englobamento obrigatório de rendimentos de operações relativas a ativos detidos por um período inferior a 365 dias, quando o rendimento coletável é igual ou superior ao valor do último escalão do IRS, foi inserido neste Quadro 9.2C um novo ponto 2:

2 – Se não optou pelo englobamento (assinalou o campo2) e mencionou no Q9.2A operações relativas a ativos detidos por um período inferior a 365 dias e o seu rendimento coletável for igual ou superior ao valor do ultimo escalão do n.º 1 do artigo 68.º do CIRS, o saldo entre as mais valias e menos valias destes ativos será englobado, conforme dispõe o nº 14 do art.º 72.º do CIRS” .

Quadro 9.4 – Alienação onerosa de criptoativos que não constituam valores mobiliários

Ainda na sequência da consagração do novo regime de tributação de criptoativos, pela LOE 2023, no que se refere aos rendimentos da categoria G, e considerando que:

- Se prevê a exclusão de tributação dos ganhos obtidos e das perdas incorridas, relativas a alienações onerosas de criptoativos detidos por um período igual ou superior a 365 dias,

- a exclusão não se aplica aos rendimentos auferidos por sujeitos passivos ou devidos por qualquer pessoa ou entidade quando uns ou outros não forem residentes para efeitos fiscais noutro Estado-Membro da União Europeia ou do Espaço Económico Europeu ou noutro Estado ou jurisdição com o qual esteja em vigor convenção para evitar a dupla tributação internacional, acordo bilateral ou multilateral que preveja a troca de informações para fins fiscais;

prevê-se a equiparação da alienação onerosa das situações de perda da qualidade de residente em território português.

Foi criado o Quadro 9.4 do Anexo J, para identificar:

- o país da fonte;

- a data e valor de realização;

- a data e valor de aquisição;

- as despesas e encargos;

- o imposto pago no estrangeiro

- o país da contraparte; e

- a opção pelo englobamento.